目 录

一、电改持续深化,电力商品价值多维化....................................................................................................................... 3

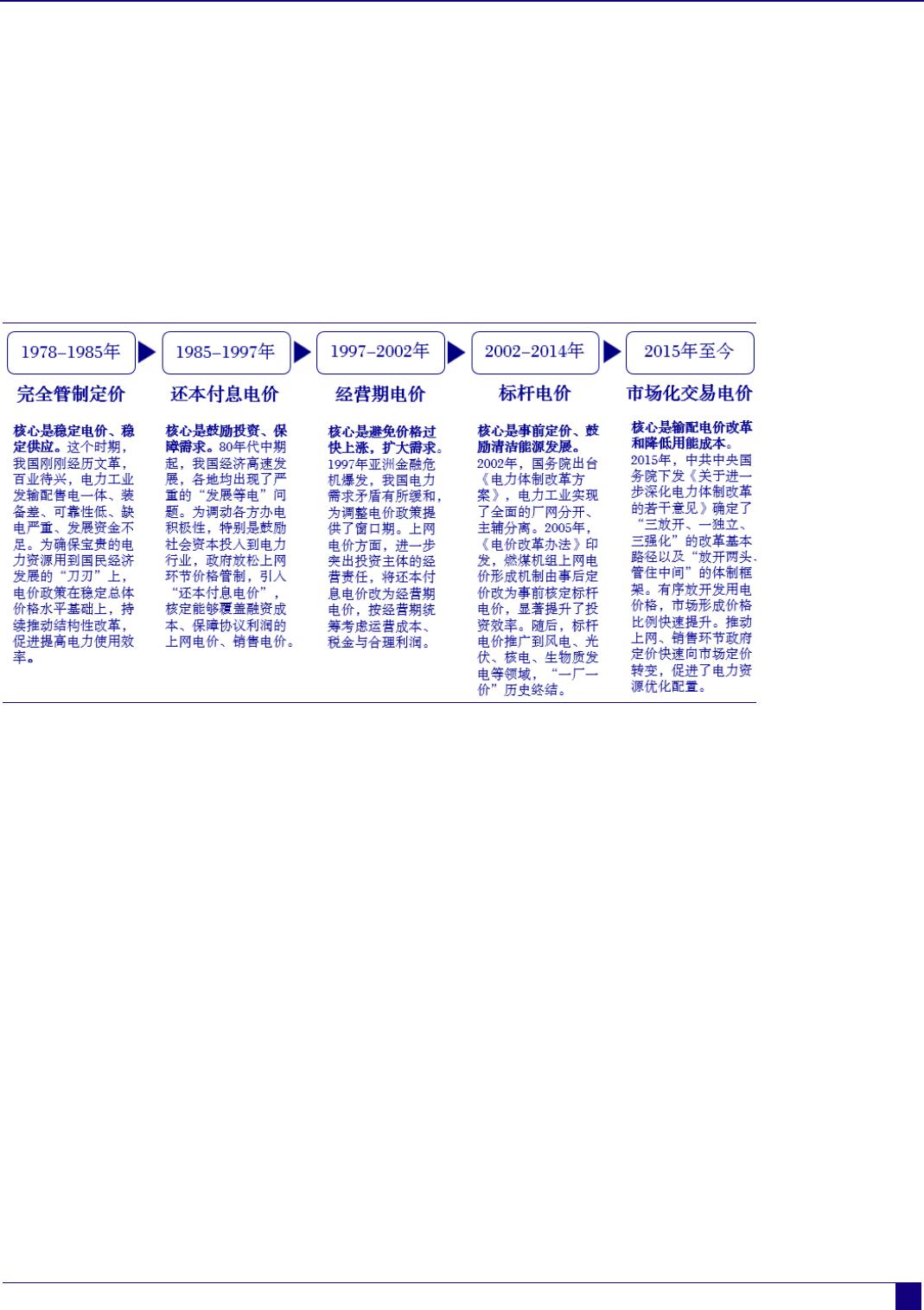

(一)电力市场历程及现状:市场全形态运营,市场电比例超过 60% ................................................................................ 3

(二)电力市场展望:电量交易精细化,电力价值多维化 ..................................................................................................... 4

1. 电量:省间优先级高于省内,中长期与现货衔接 .................................................................................................... 5

2. 电价:价值多维化,调节性价值和绿色环境价值占比上升 ................................................................................... 6

二、水电:稳定性提振估值,量、价仍有弹性............................................................................................................... 8

(一)盈利能力稳定,估值波动上行 ........................................................................................................................................... 8

(二)水风光一体化打开成长空间,市场化推动水电电价上行 ............................................................................................. 8

1. 装机:常规水电开发接近尾声,水风光一体化打开成长空间 ............................................................................... 8

2. 电价:市场化电量提升,推动水电电价上行 ............................................................................................................ 9

三、火电:盈利继续改善,业绩稳定性提升促估值重塑 ............................................................................................. 12

(一)成本端:入炉煤价下行,盈利能力有望持续改善 .......................................................................................................12

(二)收入端:上网电价多元化,煤电盈利稳定性提升 .......................................................................................................13

1. 电量电价:煤电全部进入市场,煤价下行推动电量电价回落 .............................................................................13

2. 容量电价:全国范围煤电容量电价落地,成煤电重要业绩稳定器 ....................................................................14

3. 辅助服务:彰显火电保供价值,规模迅速增长仍有较大提升空间 ....................................................................16

(三)收入结构变革,稳定性持续提升;火电板块估值重塑可期 .......................................................................................18

四、新能源:能源转型下主力电源,量、价成长空间大 ............................................................................................. 20

(一)光伏陆风已实现平价上网,产业链价格继续走低 .......................................................................................................20

(二)成本下降刺激装机需求,十四五末风光装机超过 14 亿千瓦 .....................................................................................21

(三)能源转型打开长期成长空间,环境价值带来额外电价弹性 .......................................................................................22

1. 装机:2025、2030 年累计装机超过 14 亿千瓦、20 亿千瓦 .................................................................................22

2. 电价:碳价上涨空间大,打开绿电溢价上涨空间 ..................................................................................................23

3. 盈利展望:2025、2030 年环境价值 200 亿元、1000 亿元....................................................................................25

五、核电:政策转向积极,长期成长性推动估值修复 ................................................................................................. 27

(一)核电清洁高效优势明显,十四五以来审批速度加快 ...................................................................................................27

(二)核电进入积极有序发展新阶段,每年核准开工 6-10 台 .............................................................................................28

(三)远期厂址支持 6倍成长空间,对比水电估值优势明显 ...............................................................................................30

六、投资策略 .................................................................................................................................................................... 33

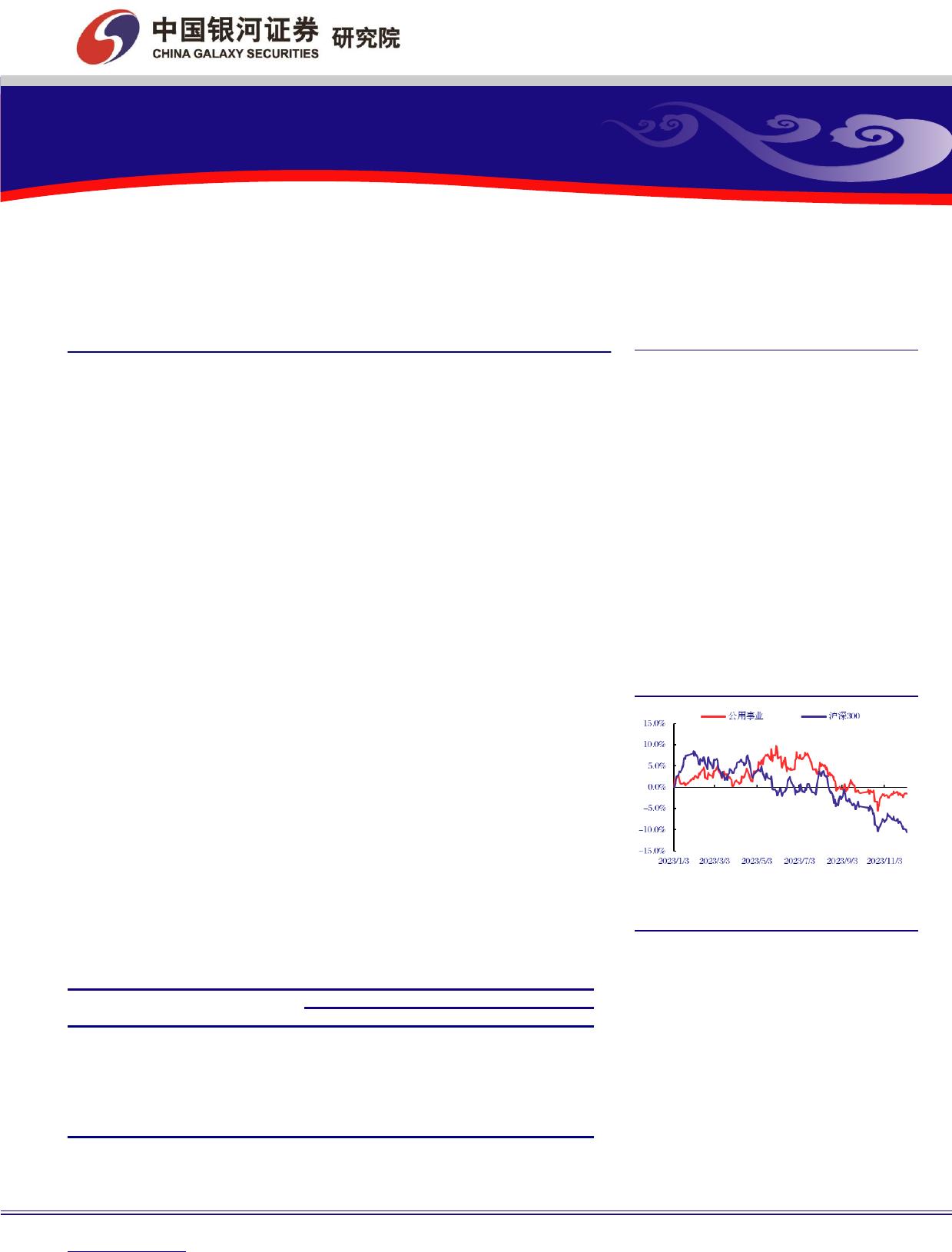

(一)行业表现与估值:走势抗跌,估值小幅回落 ................................................................................................................33

(二)基金持仓情况:第三季度增配水电、核电 ....................................................................................................................33

(三)投资策略:电改深化下,迎来估值、成长机遇............................................................................................................35

(四)投资组合与盈利预测 .........................................................................................................................................................36

七、风险提示 .................................................................................................................................................................... 37

VIP

VIP