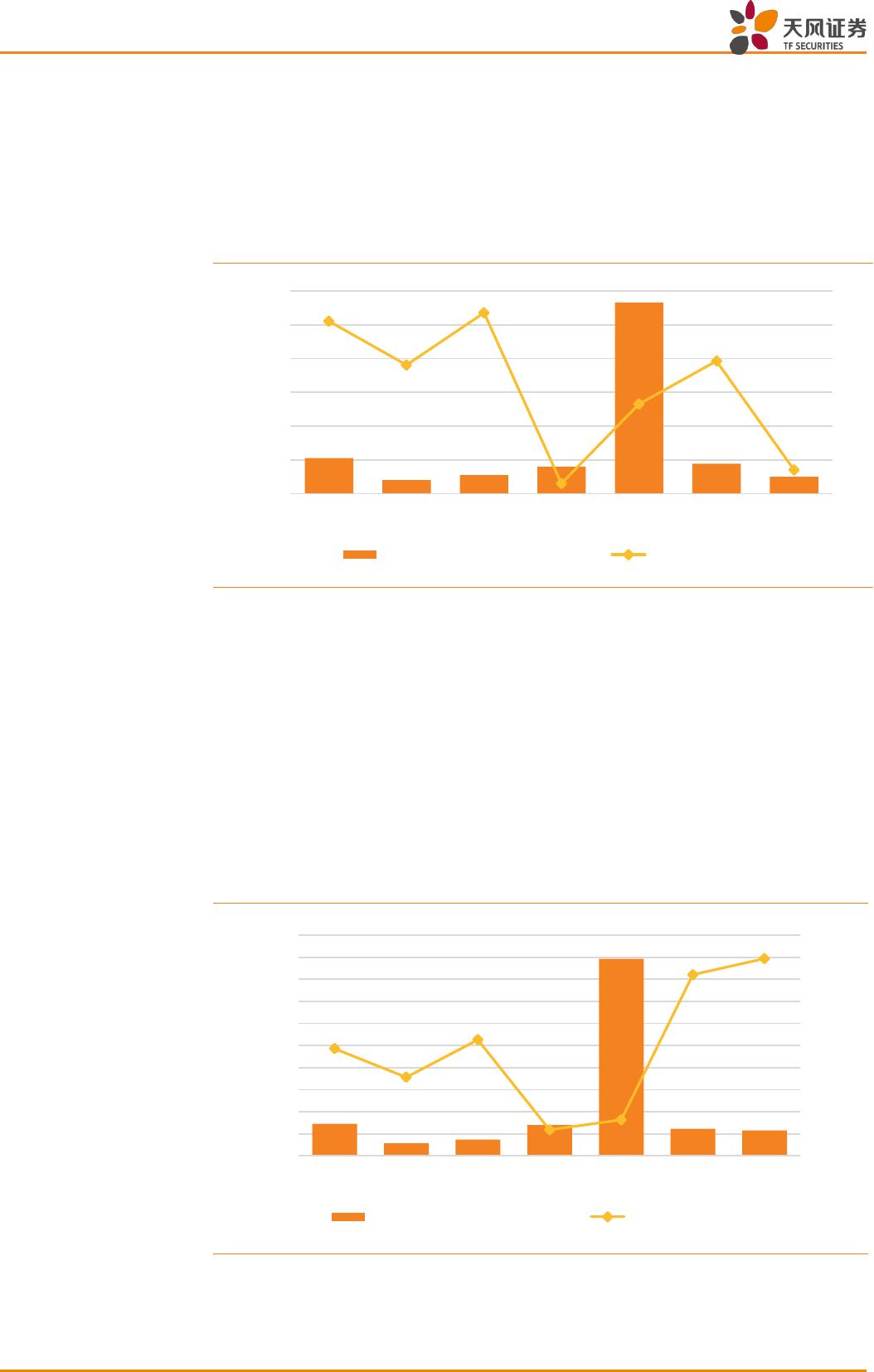

1. 2023年11 月新能源车订单跟踪

11 月周订单跟踪:11 月第 3周7家车企共实现订单 9.0-10.0 万辆,较 10 月

同期-5%至0%,4家车企变动幅度高于整体水平。

11 月前 3周订单跟踪:11 月前 3周7家车企共计订单 30.0-31.0 万辆,较 10

月同期-5%至0%,4家自主品牌较 10 月同期-10%至0%,较 22 年同期+29%至

+34%。

11 月订单预测:11 月12 家车企预计新增订单 58.0-59.0 万辆,较 10 月+2%

至+7%,6家车企新增订单的环比增速高于整体水平。

2. 2023 年11 月新能源车销量跟踪

11 月周交付跟踪:11 月第 3周7家车企共实现交付 11.0-12.0 万辆,较 10 月

同期-1%至+4%,5家车企变动幅度高于整体水平。

11 月前 3周交付跟踪:11 月前 3周7家车企共计交付 32.0-33.0 万辆,较 10

月同期+12%至+17%,4家自主品牌较 10 月同期+10%至+20%,较 22 年同期+44%

至+49%。

11 月交付预测:11 月12 家车企预计交付 55.0-56.0 万辆,交付较 10 月同期

+6%至+11%,7家车企新增订单的环比增速高于整体水平。

3. 投资建议

订单方面,11 月第 3周7家车企共实现订单 9.0-10.0 万辆,较 10 月同期-5%

至0%。7家车企合计订单环比第 2周下降近 20%,主要受车企 D带动。

11 月前 3周7家车企共计订单 30.0-31.0 万辆,较 10 月同期-5%至0%,4家

自主品牌前三周新增订单 25-26 万辆,较 10 月同期-10%到0%,较 22 年同期

+29%至+34%。前3周订单在 10 月有假期因素影响下,仅有小个位数下降。我

们认为,11 月前三周订单的个位数下滑属正常波动,4家自主车企 22 年11

月前三周下滑约 10%,23 年下滑幅度远小于 22 年。车企 E/F 前3周订单在整

体有所回落的背景下增速超 20%,均受益于新款车型发布导致订单大幅增加。

展望 11 月,我们预计 12 家车企新增订单 58.0-59.0 万辆,较 10 月+2%至+7%,

从目前表现来看,订单完成预期目标有一定压力。

交付方面,11 月第 3周7家车企共实现交付 11.0-12.0 万辆,较 10 月同期-1%

至+4%;11 月前 3周7家车企共计交付 32.0-33.0 万辆,较 10 月同期+12%

至+17%,4家自主品牌较 10 月同期+10%至+20%,较 22 年同期+44%至+49%。

从前 3周表现来看,细分车企仅车企 C交付持续下滑,第三周交付虽有所改善,

整体较十月下滑-10%至0%。其它车企交付均保持了正增长,特别是车企 D/E/L

交付增长明显。

11 月,预计 12 家车企交付量有望达到 55.0-56.0 万辆,较 10 月+6%至+11%,

有望超额完成交付预期。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、

【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】(以上标的均由天风

汽车组覆盖);建议关注【蔚来汽车】。

风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据

仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响

生产销售;新产品推出不及预期。

VIP

VIP