看好明年海风高成长,塔桩、海缆板块估值有望上扬

海风自身经济性提升、易于消纳等内部驱动力维持情况下,考虑到前期行业

用海政策及航道审批等制约因素已出现明显消退,我们认为明年海上风电新

增装机有望实现翻倍增长。通过复盘过去三年风电指数及个股表现,我们认

为现阶段塔桩、海缆板块估值水平已接近阶段性底部,在行业增长强劲驱动

下,板块估值水平有望上扬。

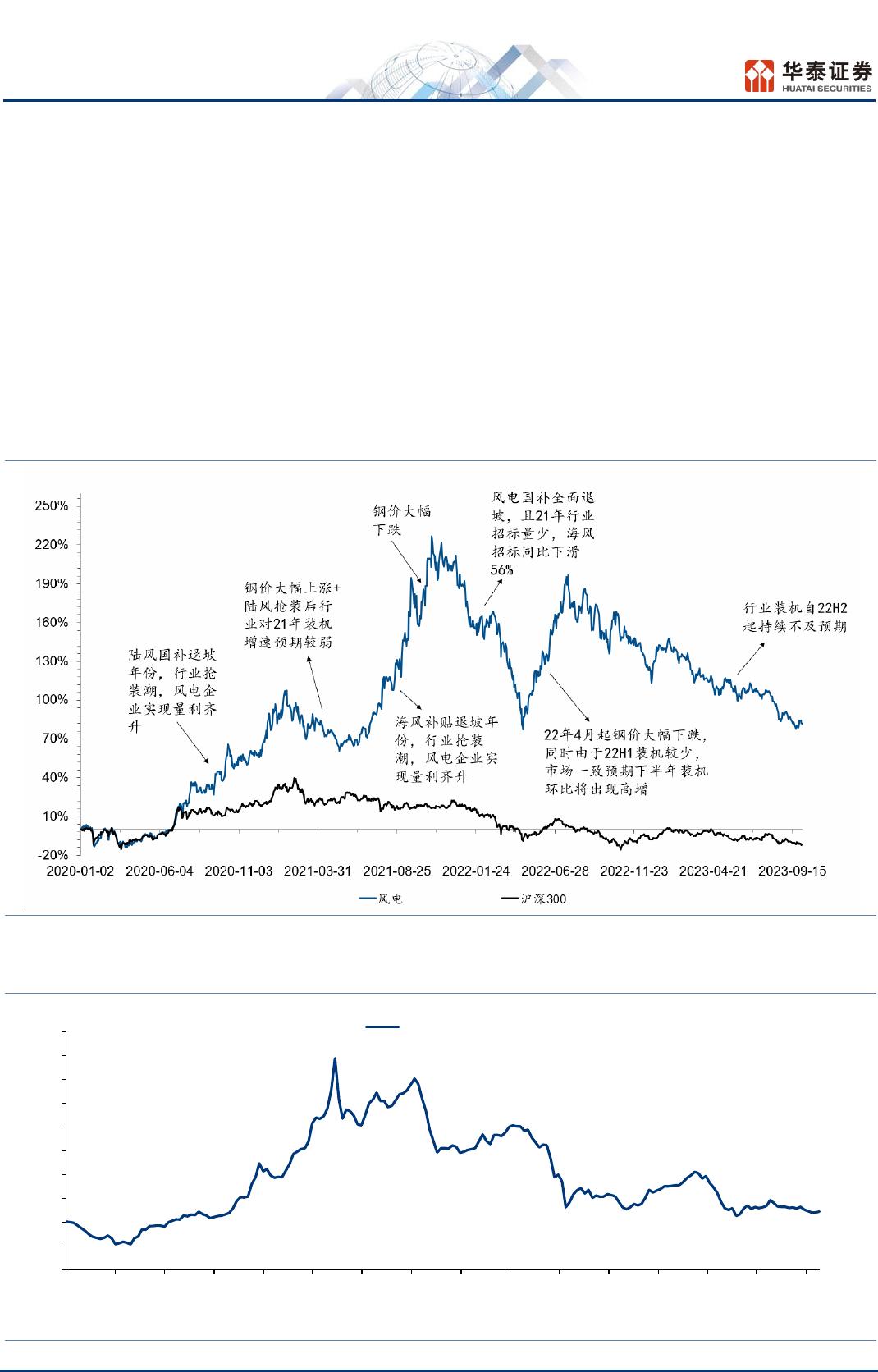

风电板块行情主要受行业装机及盈利预期催化

海风板块行情主要与行业装机与盈利预期密切相关,其中市场对行业装机预

期对行情影响更大。从个股层面看,海缆、塔桩个股由于更具技术/扩产壁

垒和盈利弹性,相较于风电指数的超额收益更为明显。从估值水平看,近三

年风电行业整体估值中枢(PE)位于 20-30 倍,海风板块整体估值弹性更

大,塔桩、海缆个股自 22 年后估值水平(PE)处于 20-50 倍区间波动,23

年以来受行业装机不及市场预期影响,由 50 倍下滑至 25-30 倍区间。

海风审批限制解决,基本面与预期拐点已至

2022 年下半年以来,海风受用海政策及航道审批等因素制约装机量不及我

们此前预期。从近两月项目进展情况看,海风项目前期审批制约因素正在有

序解决,关键项目如青洲五七、帆石一二及江苏 2.65GW 项目均已陆续开始

核准、用海审批及招标等流程,同时广东 23GW 竞配项目在陆续推进。在

外部制约因素逐步解除情况下,海风装机预期有望提振,基于海风本身经济

性提升、易于消纳且仍有省补等优势,在外部制约因素逐步解除情况下,我

们认为明年国内海上风电新增装机量(吊装口径)有望实现 13.5GW,较今

年实现翻倍增长。

海风板块具备配置价值,持续推荐海缆、塔桩环节

我们认为海风 24 年增长确定性较强,板块具备配置价值,推荐:1)海缆:

单位价值量有望保持增长,且由于技术、产品认证壁垒高,行业竞争格局优,

推荐受益于广东项目释放的龙头企业,针对海缆环节细节研究可参考我们此

前发布的《风电系列之海缆:高增长高壁垒环节》(2023 年3月9日发布);

2)塔桩:需求有望受益于海风行业高景气大幅提升,同时企业产能受到码

头限制扩张有限,我们认为 2024 年行业加工费有望受需求高增而提升,针

对塔桩环节细节研究可参考我们此前发布的《风电系列之塔桩:受益海风量

利可期》(2023 年5月7日发布)。

风险提示:海上风电新增装机量不及预期;产能扩张超预期;本研报中涉及

到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表

本研究团队对该公司、该股票的推荐或覆盖。

VIP

VIP