➢ 本周(20231113-20231117)板块行情

电力设备与新能源板块:本周下跌 0.67%,涨跌幅排名第 30,弱于大盘。本周

新能源汽车指数涨幅最大,光伏指数涨幅最小。光伏指数上涨 0.59%,锂电池指

数上涨 0.68%,风力发电指数上涨 0.78%,工控自动化上涨 1.04%。储能指数

上涨 1.42%,核电指数上涨 1.43%,新能源汽车指数上涨 2.21%。

➢ 新能源车:首批固态电池交付,小米汽车获准生产

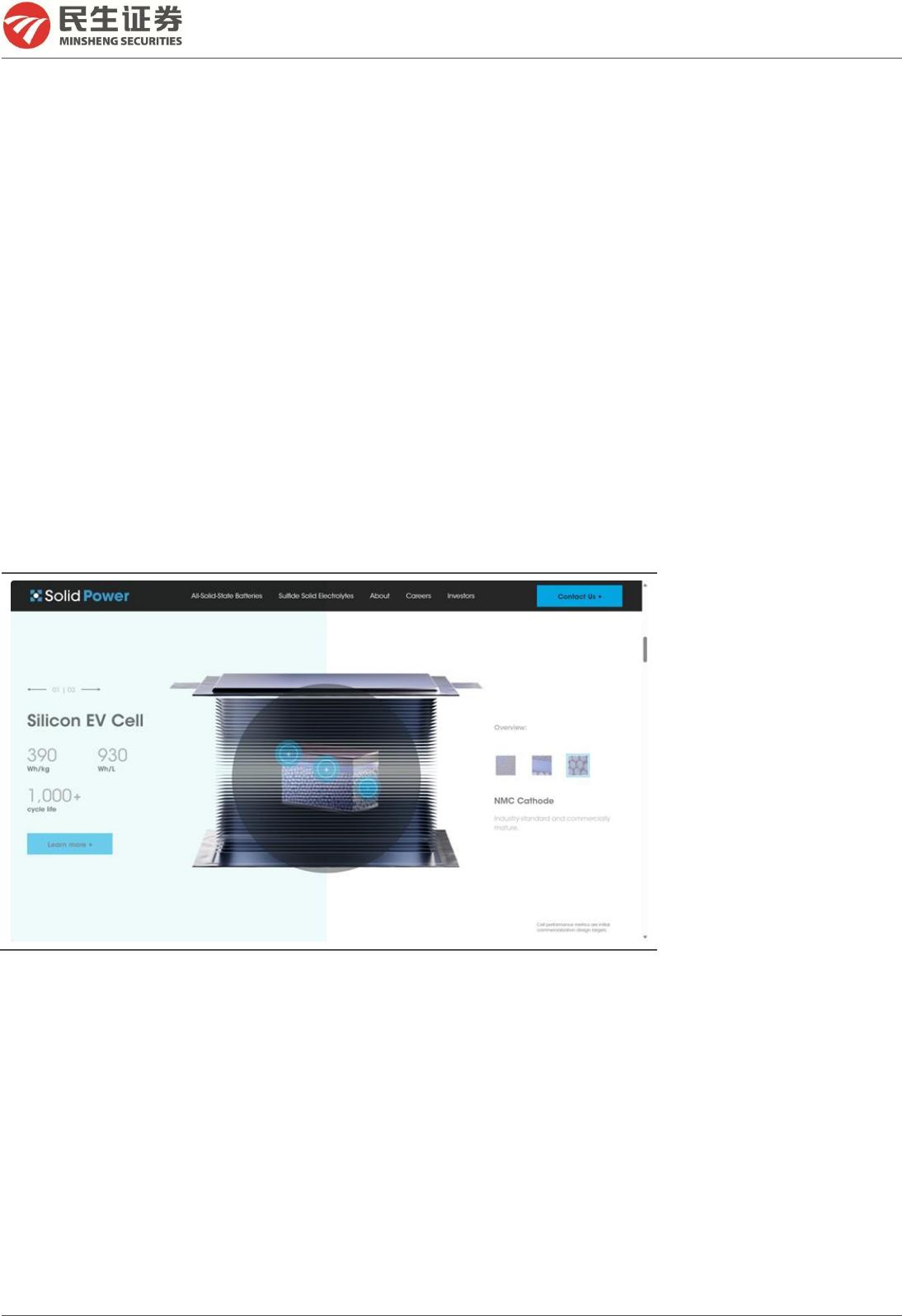

近日,Solid Power 已向宝马交付首批固态电池样品,并且正式的汽车资格认证

过程已经开始,全固态电池商业化进程加快;11 月15 日,小米汽车获准生产,

宁德时代与比亚迪供应电池。

➢ 新能源发电:中美联合声明确定可再生能源远期目标,钙钛矿再获突破

中美联合声明称支持 2030 年全球可再生能源装机增至三倍。光伏:我国科研团

队创造性提出天冬氨酸盐酸盐一体化掺杂策略,将窄带隙钙钛矿子电池的稳态效

率提升到 27.62%。产业链价格方面,本周硅料价格降幅继续收窄、硅片价格稳

定,电池片出现尺寸间价格分化,N型溢价来到每瓦 5分人民币,组件价格进一

步下探。风电:11 月9日,阳江市发改委发布青洲五七海缆集中送出工程核准

前公示:项目建设年限为 38 个月,总投资约 74.2 亿元;拟采用±500kV 对称单

极柔直输电系统+66kV 阵列缆,建设 1座±500kV 海上换流站、1座±500kV 陆

上集控中心、±500kV 直流海缆。储能:国家能源局发布《关于加强发电侧电网

侧电化学储能电站安全运行风险监测的通知》,进一步加强电力行业电化学储能

电站安全管理,强化发电侧、电网侧电化学储能电站安全运行风险监测及预警。

➢ 电力设备及工控:10 月发电量同比增长 5.2%,全社会用电量同比增长 8.4%

工控&机器人: 10 月,工业机器人产量为 33074 套,同比下降 17.7%;1-10

月工业机器人累计产量为 352912 套,同比下降 3.7%。

电力设备: 10 月,发电量 7044 亿千瓦时,同比增长 5.2%,;1-10 月,发电

量7.333 万亿千瓦时,同比增长 4.4%。10 月,全社会用电量 7419 亿千瓦时,

同比增长 8.4%;1-10 月,全社会用电量累计 76059 亿千瓦时,同比增长 5.8%。

➢ 本周关注:宁德时代、阳光电源、天赐材料、思源电气、鸣志电器、科达利、

天顺风能、中信博、伟创电气、帝科股份等

➢ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

VIP

VIP