INVESTIGATION & ANALYSIS

调研·分析

52 2021.11 53

2021.11

业紧随欧美之后,主要分布在金融、

互联网科技、工业服务业、油气能

源及化学化工行业。互联网、工业、

咨询、金融等具有碳排放较低特征的

现代服务业,碳中和目标年份普遍

早于 2030 年 ;能源行业(电力、油

气)承诺的碳中和目标年份相对较

晚,但一般不晚于 2050 年。建筑和

交通领域企业在碳中和目标上做出

承诺的数量不多、行动相对缓慢。

跨国公司参与全球气候变化治

理较早,制定了气候变化战略或可

持续发展战略的企业也同步制定了

具体的碳中和 / 净零目标。提出的碳

中和目标既有长期目标,也有中短

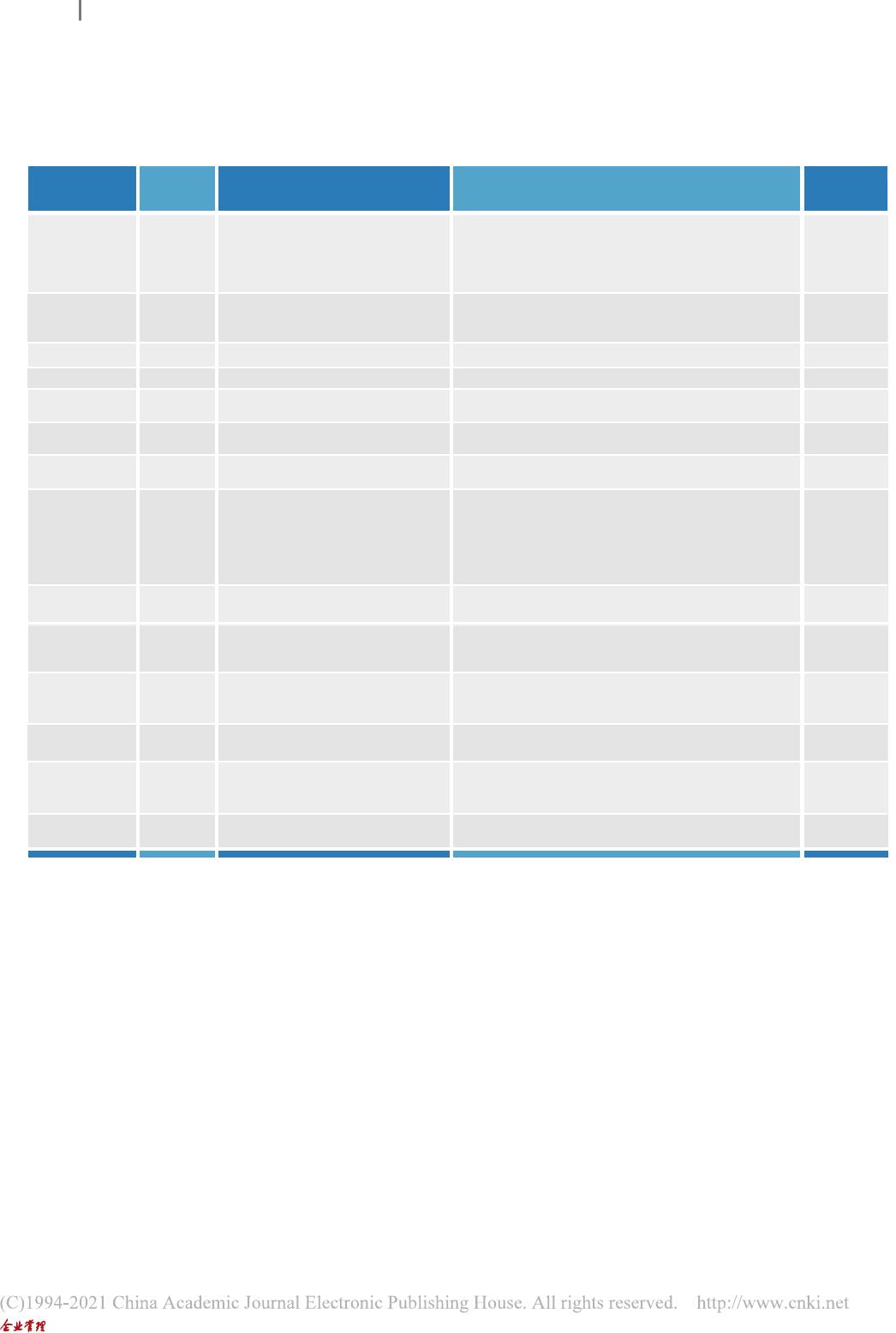

期目标,量化目标较为具体。17 家

跨国公司中,9 家企业明确了排放核

算范围,包括温室气体排放的全部

范围 ;5 家企业覆盖了除二氧化碳以

外的其他温室气体 ;15 家企业披露

了多年的温室气体排放量(见表 1)。

大部分国内企业刚刚开启脱碳 /

净零的征途,个别国内领先的互联

网科技公司、石油石化企业、环保

上市公司在近期陆续宣布了企业碳

中和目标。总体来看,我国企业碳

中和承诺目标时间平均滞后于全球

平均水平,尚处于提出碳中和目标

及战略规划研究阶段,明确核算范

围和覆盖温室气体种类的为极少数。

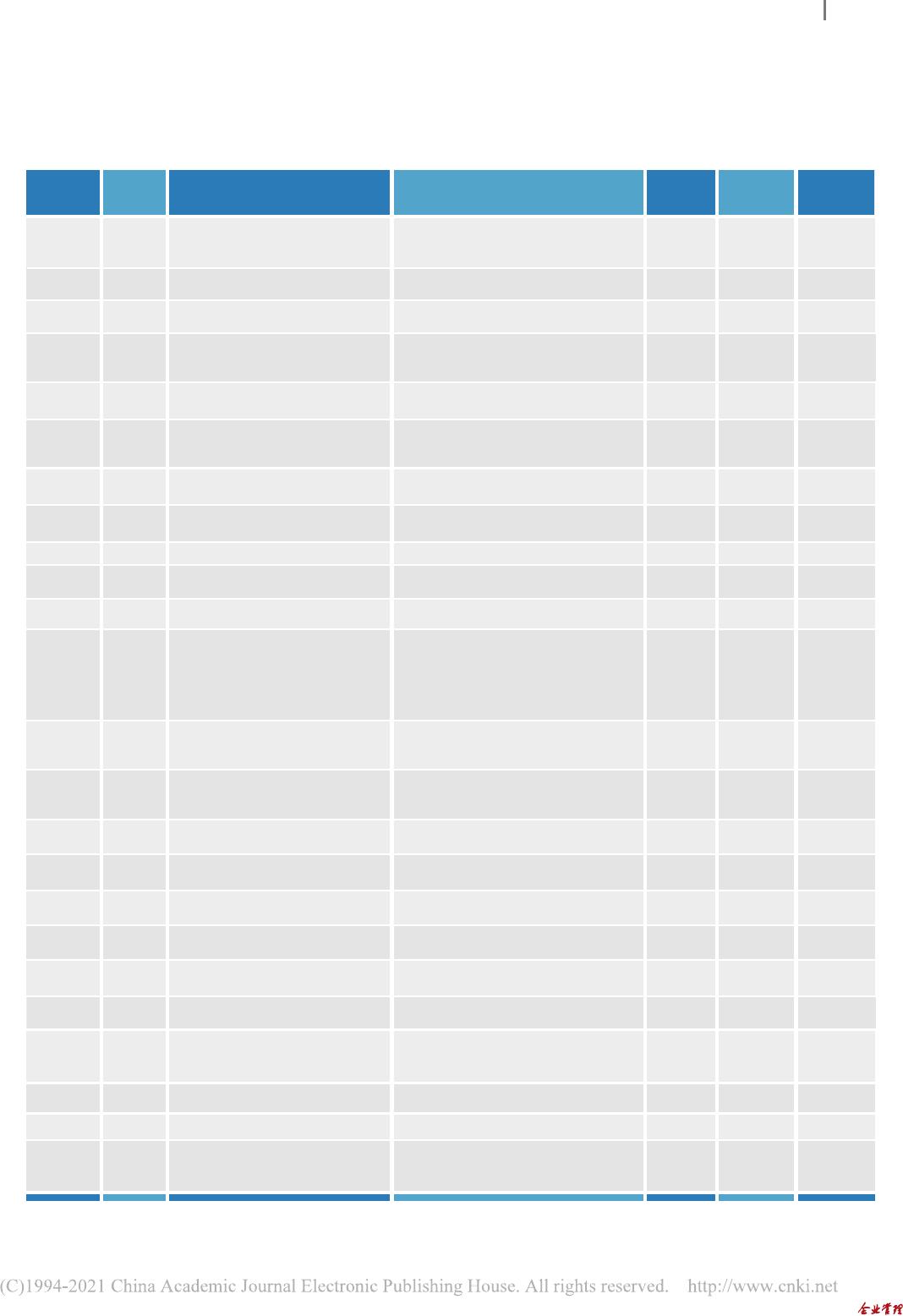

注:根据《中国华电碳达峰行动方案》《中国大唐集团有限公司碳达峰碳中和行动纲要》《国家电网“碳达峰、碳中和”行动方案》

《南方电网公司服务碳达峰、碳中和工作方案》《中国石油天然气集团有限公司2020年度报告》《2020中国石油化工集团有限公

司可持续发展报告》《中国能源建设集团有限公司践行碳达峰、碳中和“30·60”战略目标行动方案(白皮书)》《2020中国长

江三峡集团有限公司可持续发展报告》《鞍钢集团碳达峰碳中和宣言》、中国联通《“碳达峰、碳中和”十四五行动计划》《中

国联通2020社会责任报告》《国家电投2020社会责任报告》整理。

表2 部分中央企业碳达峰、碳中和目标设置

/

确保2060年前实现碳中和并力争提前

碳中和,非化石能源装机占比升至

90%以上,发电供热实现净零排放

/

/

/

/

2040年实现碳中和

/

/

2050年左右实现“近零”排放

力争在2050年实现碳中和

力争在2050年实现碳中和

/

/

力争到2025年实现碳达峰,非化石能源装机占比达到50%

以上,全口径碳排放强度较“十三五”末下降17%;力争到

2030年,碳排放总量较2025年下降5%,非化石能源装机占

比达到65%,全口径碳排放强度较“十三五”末下降37%

非化石能源装机占比升至60%左右,确保2030年前实现碳

达峰并力争提前碳达峰,每度电二氧化碳排放减少20%左右

2025年实现碳达峰

2025年实现碳达峰

到2023年,将实现在国内的碳达峰

到2025年,控股新能源装机容量力争达到2000万千瓦以上

力争于2023年率先实现碳达峰

到2025年,公司经营区跨省跨区输电能力达到3.0亿千瓦,

输送清洁能源占比达到50%,经营区分布式光伏达到1.8亿

千瓦,初步建成国际领先的能源互联网。到2030年,公司

经营区风电、太阳能发电总装机容量将达到10亿千瓦以上,

水电装机达到2.8亿千瓦,核电装机达到8000万千瓦

到2025年,推动新能源装机量达到1.5亿千瓦;到2030年,

达到2.5亿千瓦

力争2025年左右实现碳达峰,天然气占比提高到55%左

右,甲烷排放强度较2019年降低50%,成员公司碳排放强

度削减至20~21公斤二氧化碳当量/桶油当量

确保在国家碳达峰目标前实现二氧化碳达峰,到2023年捕

集二氧化碳50万吨/年,实现减排二氧化碳1260万吨(以

2018年为基准年),回收利用甲烷2亿立方米/年

2023年力争实现碳达峰,2025年具备减碳30%的工艺技术

能力,2035年力争实现减碳30%

2025年前实现碳排放总量达峰,2030年实现前沿低碳冶金

技术产业化突破,深度降碳工艺大规模推广应用,力争

2035年碳排放总量较峰值降低30%

/

中国华电集团

中国大唐集团

国家能源集团

中国华能集团

国家电力投资

集团

中国能源建设

集团

中国长江三峡

集团

国家电网

南方电网

中国石油天然气

集团

中国石油化工

集团

中国宝武钢铁

集团

鞍钢集团

中国联合网络

通信集团

电力

电力

电力

电力

电力

能源电力

清洁能源

电网

电网

石油石化

石油石化

钢铁

钢铁

通信

否

否

否

否

否

否

否

否

否

否

是,范围

1+2

否

否

是

企业 行业 碳中和长期目标 中短期目标 披露排放

数据

VIP

VIP