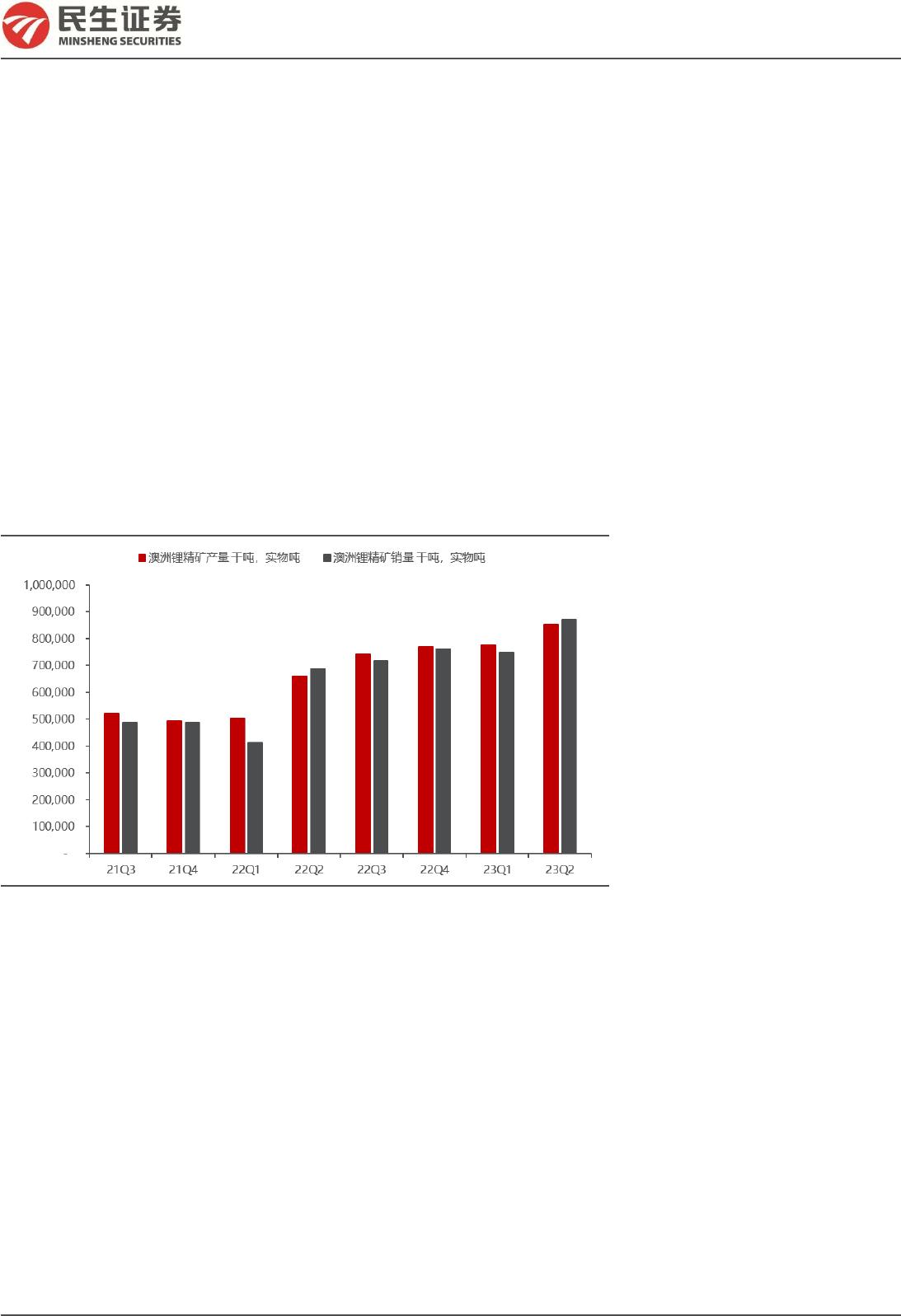

➢ 产销持续增长,棕地项目贡献主要增量。2023Q2 澳洲主要在产矿山合计生

产85.3 万吨锂精矿,环比增加 9.8%;合计销售锂精矿 87.2 万吨,环比增加

16.5%。其中,棕地项目 Greenbushes 锂精矿产销量为 39.5 万吨、42.9 万吨,

环比变动+11.0%、+27.7%;Mt Marion 由于扩产项目延期,产销量为 12.0 万

吨、12.2 万吨,环比变动 0.0%、-1.6%;Wodgina 产销量为 10.3 万吨、9.3 万

吨,环比变动-6.8%、-24.5%;Pilbara 产销量为 16.3 万吨、17.6 万吨,环比变

动+28.0%、+33.1%;Mt Cattlin 锂回收率提升,产销量为 5.8 万吨、4.7 万吨,

环比变动+49.2%、+117.1%;绿地项目 Finniss 产量 1.5 万吨,环比增加 309.2%,

2023Q2 首次实现锂精矿销售 0.5 万吨。

➢ 锂精矿售价环比下滑,主要矿企生产成本下行。售价:2023Q2 国内外锂盐

价格快速下跌,带动澳洲锂精矿售价普遍环比下滑。其中 Greenbushe 售价

(FOB)5431 美元/吨,环比下降 6.1%,降幅相对较小;Mt Marion 售价(SC6

CIF)2589 美元/吨,环比下降 23.1%;Pilbara 售价(SC6 CIF 中国)售价 3714

美元/吨,环比下降 33.1%;Mt Cattlin 售价(FOB)售价 4297 美元/吨,环比

下降 24.6%。随着国内锂盐价格的下跌,澳洲锂矿 Q3 售价预计继续承压。成本:

尽管澳洲锂矿企业生产成本整体呈上行趋势,但单 2023Q2 来看,主要锂矿企业

由于回收率提升、运输费用及权益金下降等原因,生产成本环比下降。

➢ 资源为王,雅宝再度出手并购大型锂矿。2023 年9月4日,Liontown 发

布公告,同意锂矿巨头雅宝以 66 亿澳元(310 亿人民币)收购公司所有股份。

(1)Liontown 锂项目:在西澳全资拥有 Kathleen Valley、Buldania 两处锂

矿项目,产能及进度:旗舰项目 Kathleen Valley 锂精矿产能 51.1 万吨(SC6),

预计 2024 年年中投产,2029 年产能扩建至 65.8 万吨;成本:Kathleen Valley

项目前 10 年SC6 锂精矿现金成本(不包含权益金)为 319 美元/吨,完全成本

452 美元/吨,成本优势显著。(2)交易对价比较:2023 年尽管锂盐价格快速下

跌,但锂矿并购热度不减。对比 2023 年国内竞争激烈的主要锂矿拍卖项目,雅

宝并购 Liontown 的单吨锂资源对价为 5310 元/吨LCE,低于宁德时代竞拍斯诺

威项目的 8886 元/吨,高于大中矿业竞拍加达锂矿的 3505 元/吨。在锂价下跌

趋势下,高价并购凸显资源端的溢价。

➢ 投资建议:中国锂需求增速放缓,澳洲、南美等扩建、绿地项目虽有部分延

期,但陆续投产,供给端持续放量,而需求端国内新能源汽车回暖不及预期,“金

九银十”排产未见明显好转,需求旺季预期落空,2023 锂行业供给逐渐走向过

剩。在锂价下跌趋势下,成本的重要性大幅提升,我们建议重点关注具有成本优

势+产量弹性的标的。重点推荐:永兴材料、中矿资源。

➢ 风险提示:电动车销量不及预期、锂供给超预期释放、海外地缘政治风险等。

VIP

VIP