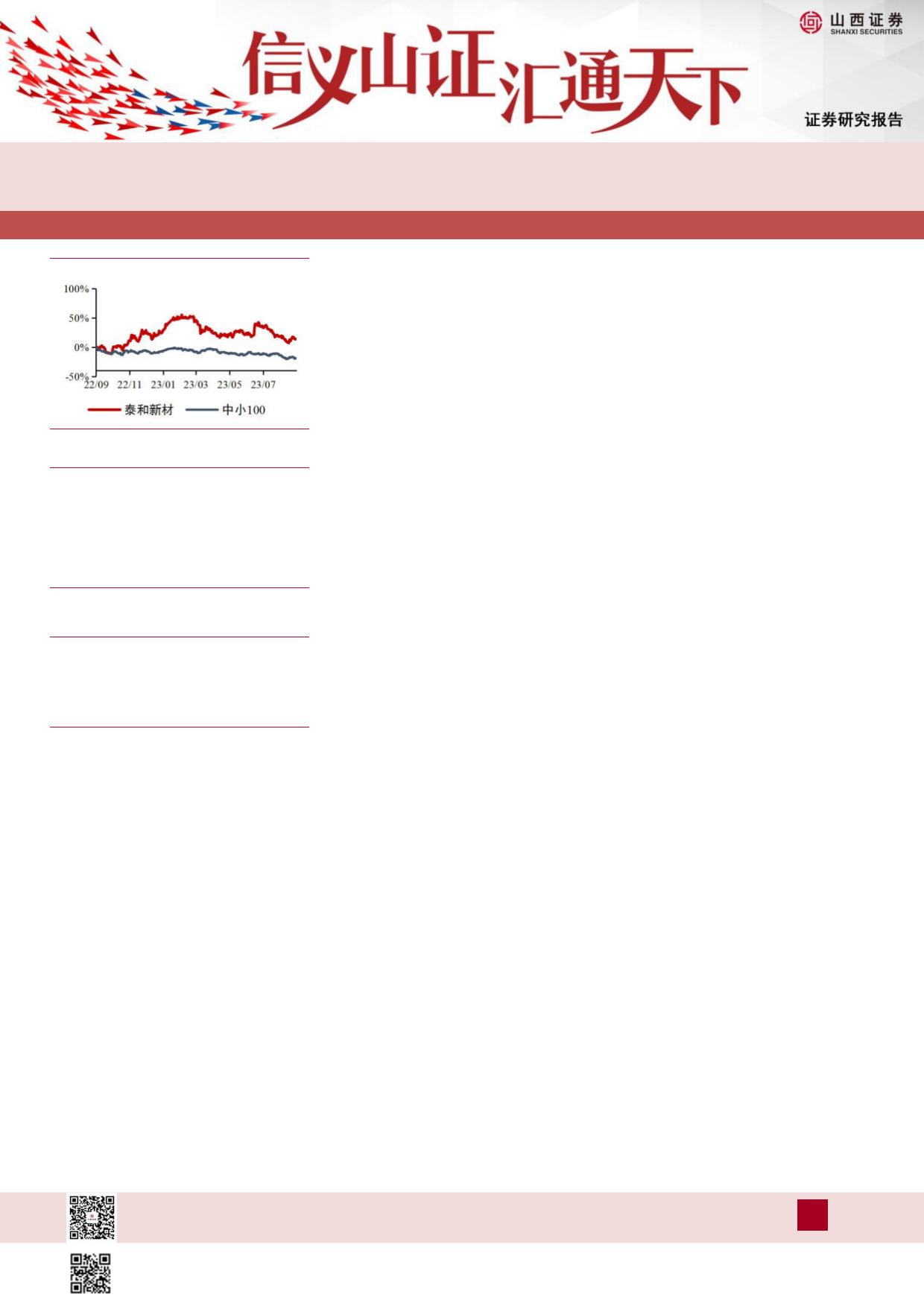

投资要点:

领军高性能纤维行业,开拓创新树行业标杆。公司主营氨纶、芳纶两大

产品体系,广泛应用于纺织服装、医疗保健、轨道交通、航空工业、安全防

护等重要领域。公司持续进行产能扩张,目前氨纶产能居国内前五名,间位

芳纶产能居全球第二位,对位芳纶居全球第三位,已成为国内规模化高性能

纤维的标杆企业。

芳纶:率先打破国外技术封锁,产能加码巩固龙头地位。芳纶技术壁垒

高,长期受国外技术封锁,主要被杜邦、帝人等国外企业垄断,公司为国内

芳纶龙头,国内自给率将持续提升。据公司 2022 年年报统计,2022 年全球

芳纶名义产能约 15 万吨,其中包括间位芳纶 5.7 万吨,对位芳纶 9.4 万吨。

当前全球芳纶需求约 11-12 万吨,未来将持续受益于下游光纤光缆、个体防

护等领域的需求增长。

(1)间位芳纶:技术壁垒高,产能加码巩固龙头地位。间位芳纶现有产

能由少数寡头企业垄断,全球间位芳纶产能主要集中于美、中、日、韩四国

手中。截至目前,美国杜邦产能达到 3万吨,占比为 53%。公司目前产能约

1.5 万吨,位居全球第二,另外规划间位芳纶产能 2.4 万吨,持续巩固龙头地

位。

(2)对位芳纶:进口依赖度高,国内替代加速推进。对位芳纶市场集中

度高,杜邦和帝人合计产能占据全球产能约 70%,且多集中于中高端领域。

国内对位芳纶需求约 1.2-1.3 万吨,进口依赖度较高。公司是国内少数能够规

模化供应市场的企业之一,现有 6000 吨对位芳纶产能,另外规划 1.5 万吨产

能将于今年起陆续投产。

(3)芳纶锂电涂覆一体化,贡献业绩新增量。芳纶涂覆兼具无机涂覆和

有机涂覆的优异性能,使隔膜的耐高温性能较陶瓷涂覆隔膜更为优异,由于

其成本较高,在国外应用范围更广。作为国内芳纶生产和技术龙头,公司布

局芳纶涂覆的一体化优势明显,部分型号已进入 B轮验证阶段。锂电出货量

的攀升将拉动隔膜及芳纶涂覆需求,预计 2025 年释放数千吨芳纶需求。

氨纶:烟台+宁夏双基地布局,新旧动能转换促生产。氨纶行业具有比较

强的周期性,在“扩产能、弱复苏”的背景下,行业目前处于磨底阶段。2022

年底,公司氨纶年均有效产能 4.5 万吨,积极布局烟台、宁夏双基地战略,

通过新旧动能转换,实现氨纶生产降本增量。在产业升级的大环境下,公司

有望受益于“头部集中化”和“区域化”的趋势。此外,公司积极布局绿色

印染项目,有望联动氨纶业务发展。

VIP

VIP