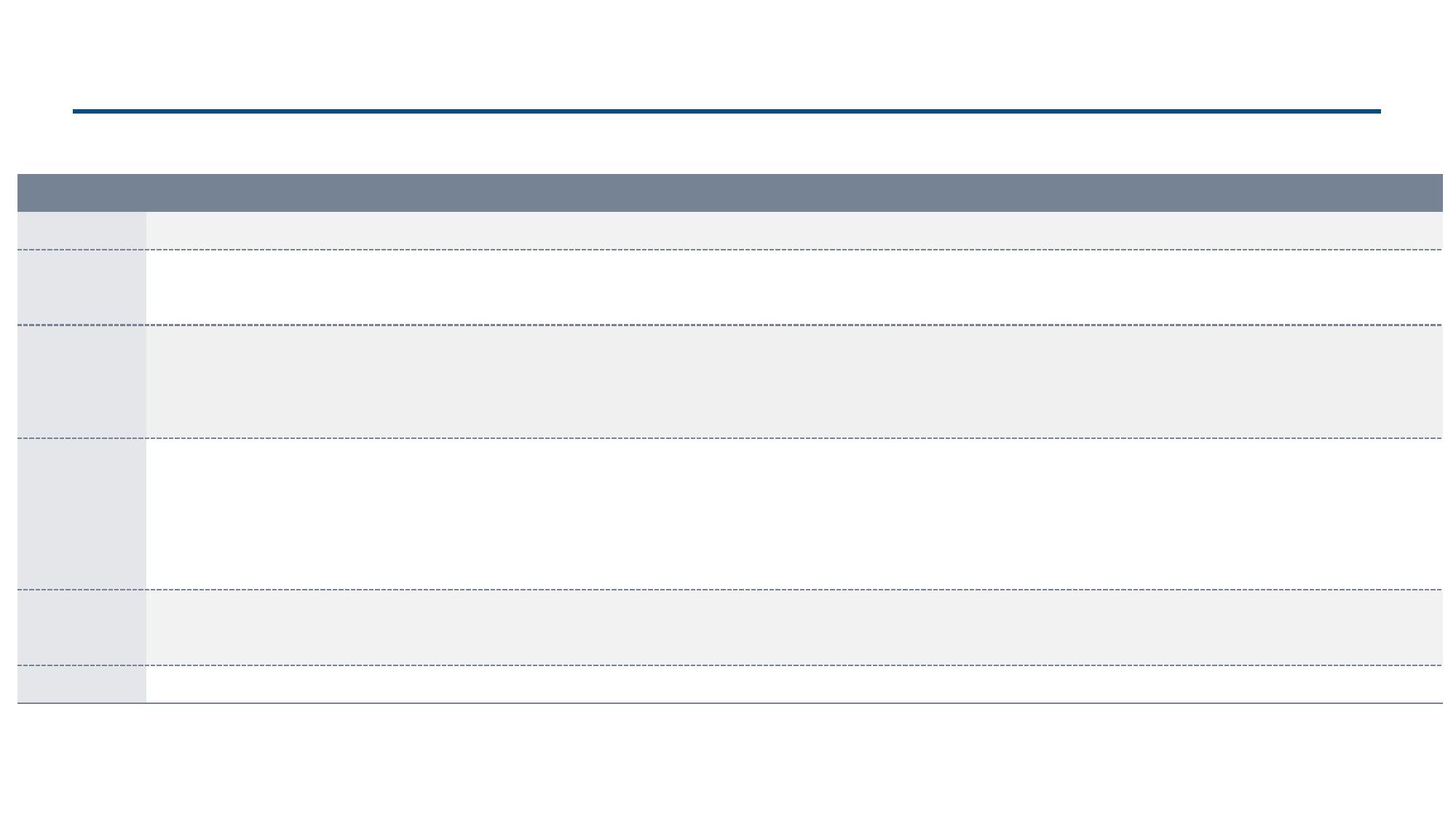

光伏产业链利润留存情况

表:2023Q2电池及一体化盈利表现较好,硅料硅片环比略降,胶膜、玻璃处于低位

数据来源:公司公告,中信建投

单位净利 单位 2020Q1 2020Q2 2020Q3 2020Q4 2021Q1 2021Q2 2021Q3 2021Q4 2022Q1 2022Q2 2022Q3 2022Q4 2023Q1 2023Q2 二季度边

际变化 年内趋势展望 2020年市

占率 2021年市

占率 2022年市

占率 2023H1

市占率

硅料 大全能源 万元/吨1.28 0.26 1.32 2.31 2.68 7.39 10.83 10.68 10.96 13.89 16.61 17.11 11.34 2.91 下降 持续下降 13.8% 12.1% 14.5% 12%

硅片

隆基股份 元/W 0.1 0.11 0.11 0.1 0.13 0.15 0.12 0.09 0.12 0.12 0.12 0.07 0.05 0.1 提升 Q3环比略降 41% 37% 30% 27%

TCL中环 元/W 0.01 0.01 0.01 0.01 0.03 0.04 0.07 0.08 0.08 0.07 0.11 0.1 0.1 0.09 略降 Q3环比略降 27% 28% 24% 28%

电池

爱旭股份 元/W 0.025 -0.028 -0.005 -0.015 0.03 0.045 0.09 0.11 0.08 0.06 下降 环比持平 9.4% 10.6% 12.4% 10%

钧达股份 元/W 0.03 0.05 0.08 0.11 0.08 0.09 提升 环比持平 3.9% 6%

通威股份 元/W 0.03 0.03 -0.02 0.02 0.02 0.04 0.05 0.08 0.07 0.07 持平 环比持平 15.0% 18.4% 17.1% 20%

组件

隆基股份 元/W 0.14 0.16 0.16 0.15 0.14 0.12 0.14 0.11 0.13 0.15 0.14 0.15 0.18 0.26 提升 Q3略有回调 17% 19% 17% 15%

晶澳科技 元/W 0.11 0.11 0.11 0.03 0.02 0.09 0.1 0.1 0.12 0.12 0.15 0.18 0.19 0.13 提升 Q3略有回调 11% 13% 14% 17%

晶科能源 元/W - - - - 0.01 0.01 0.01 0.02 0.04 0.05 0.07 0.08 0.13 0.20 提升 Q3略有回调 13% 11% 16% 13%

天合光能 元/W 0.1 0.1 0.11 0.03 0.03 0.06 0.05 0.08 0.07 0.07 0.08 0.09 0.12 0.12 提升 Q3略有回调 12% 13% 15% 13%

胶膜

福斯特 元/平0.83 1.41 1.65 2.28 2.07 1.44 1.43 3.24 0.96 1.85 1.32 0 0.7 0.91 修复 持续修复 59.3% 56.3% 50.2% 48%

海优新材 元/平- - 1.35 1.94 1.56 0.09 0.57 1.76 0.72 1.07 -0.81 -0.91 0.15 0 下降 持续修复 11.2% 14.3% 16.5% 12%

玻璃 福莱特 元/平4.87 4.61 6.33 15.76 13.34 4.11 3.73 2.9 2.68 3.63 2.88 3.39 2.02 2.62 下降 持续修复 22.3% 28.2% 33.4% 27%

VIP

VIP