2 / 可持续发展新思维 / 做好准备迎接绿色债券

02 03 12

什么是绿色债券? 绿色债券发行人的考虑因

素

毕马威绿色债券服务

什么是绿色债券?

与其他债券类似,绿色债券是一种通过债务资本市场募集资金,具有固定收益的

金融工具。简单而言,债券发行人在一段固定的时间内向投资者募集固定资金,

在债券到期时偿还资金并支付约定的利息 (息票)。

绿色债券与一般债券的最大区别在于发行人公开声明债券

所募得的资金将投放于具有环境效益的“绿色”项目、资

产或商业活动,如可再生能源、低碳交通或林业项目。绿

色债券也可为具有社会或社区效益的项目 (如改善医疗保健

或社会服务) 募集资金,因此这类债券又被称为 “社会”

或“社会效益”(social impact) 债券。

本报告将关注绿色债券市场 (即发行人及/或指数将债券标签

为绿色的情况) ,而不是市场上可能具有广泛环境效益但实

际上未能冠以“绿色”称号的债券 (如为改善铁路运输募集

资金的债券)。

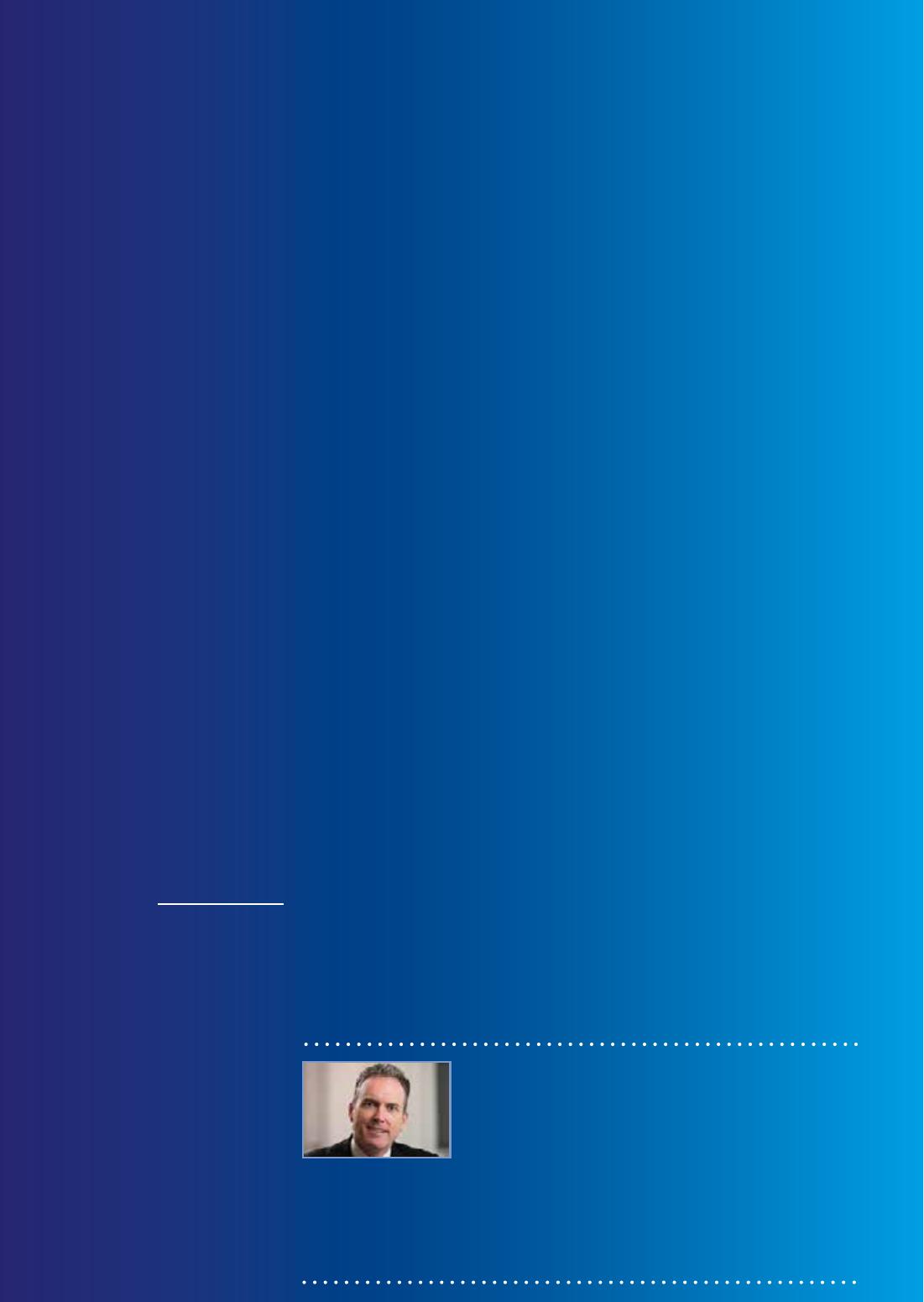

2014年市场共发行绿色债券370亿美元,是2013年市场规

模的三倍2。过去,欧洲投资银行、世界银行等跨国组织和

政府是发行绿色债券的主力军,2007年至2012年期间流通

的绿色债券全部由它们发行3。

其后,企业发行绿色债券的数量也急起直追。2014年,由

能源和公用事业、消费品及房地产行业公司发行的债券已

占据市场的三分之一4。绿色债券市场将来还将会有大幅增

长,预计2015年绿色债券发行额将达到1,000亿美元5。

2 气候债券倡议组织 (2015)《2014年绿色债券年终报告》

3 美银美林 (2014) 《绿色债券时代的来临:负责任的投资者》,6,第4页至第7页。

4 https://www.environmental-finance.com/content/news/green-bond-market-expected-to-grow-by-$100bn-this-year-after-smashing-records-in-2014.html.检索日期2015年3月3日

5 气候债券倡议组织 (2015)《2014年绿色债券年终报告》

0

20

40

60

80

100

2007 2008 2009 2010 2011 2012 2013 2014 2015

0.81 0.41 0.91 4.00 1.19 3.10

10.99

36.60

100

10亿美元

资料来源:气候债券倡议组织、巴克莱银行和摩根士丹利资本国际

预计

实际

法国电力公司

(EDF) 首次发行

气候意识债券

世界银行首次

发行绿色债券 启动气候债券倡

议组织

首个由大型公司

发行的“募集资

金用途”债券 (如

法国电力公司)

1月:颁布绿色债券原则

7月:道琼斯推出标普绿色债券指数

11月:美银美林 (Bank of America

Merrill Lynch) 推出绿色债券指数,巴

克莱银行 (Barclay) 和摩根士丹利资本

国际 (MSCI) 推出绿色债券指数

3月:更新绿色债

券原则

© 2015毕马威国际合作组织 (“毕马威国际”) 是与毕马威国际独立成员所网络相关联的瑞士实体,毕

马威国际不提供任何客户服务。

VIP

VIP