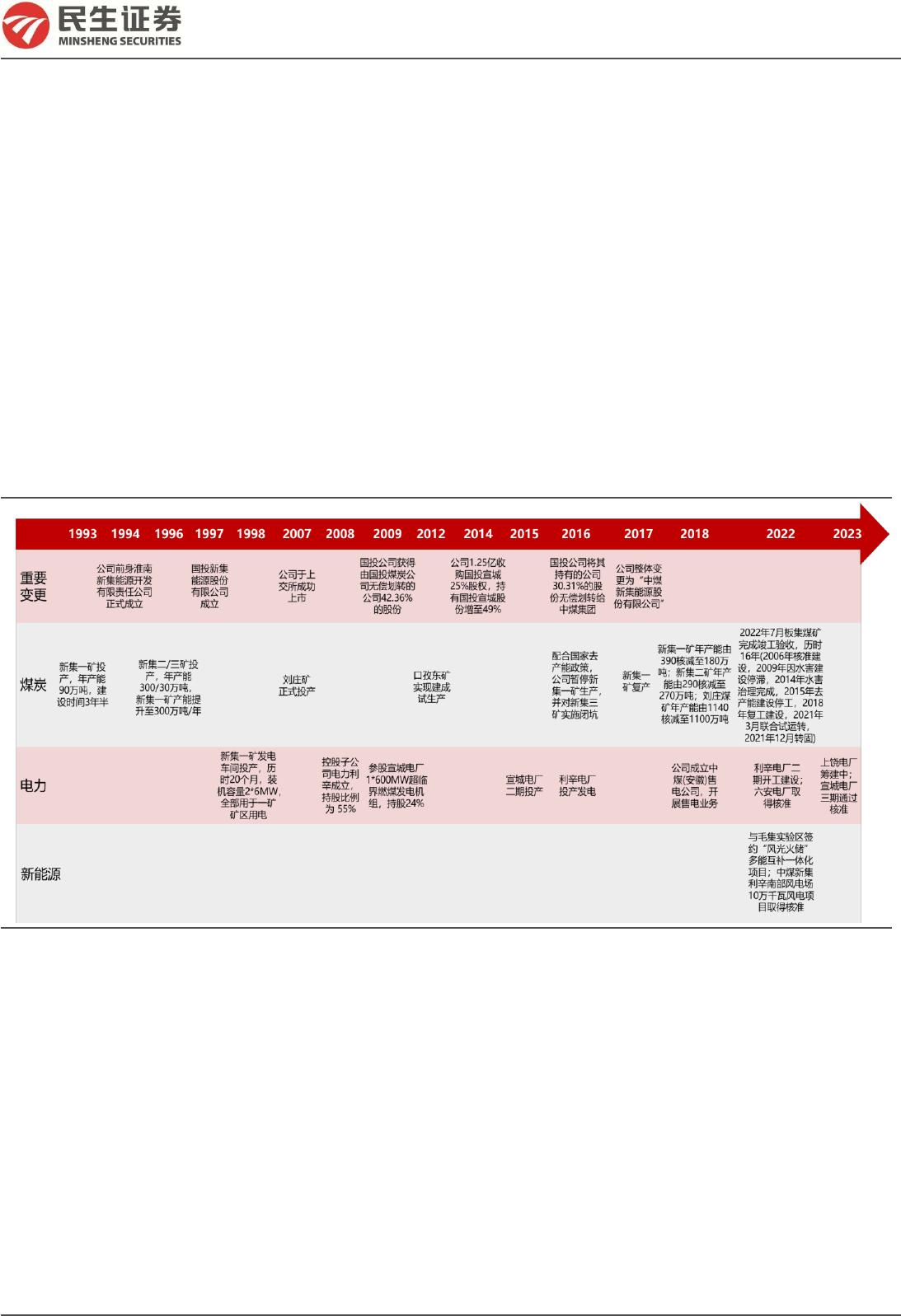

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1新集能源(601918.SH)首次覆盖报告煤电一体融合发展,行稳致远久久为功2023年08月13日➢煤电新能源融合发展的煤炭央企,业绩稳步提升。公司是安徽省大型煤炭央企,联营发展“煤炭-煤电-新能源”业务。煤炭业务是公司主要的营收和利润来源,2022年营收达78.20亿元,占比65.15%;伴随2016年利辛电厂投产发电,电力业务贡献逐步扩大,2022年收入规模41.83亿元,占比34.85%。2022年公司实现归母净利润20.64亿元,归母净利率为17.20%;2023年一季度公司盈利强势延续,归母净利润5.94亿元,同比增长12.50%,归母净利率20.51%。➢煤炭储量丰厚且产能有望增长,销售业绩走高且成本稳健。截至2022年底,公司剩余煤炭资源总储量89.01亿吨。目前,公司拥有在产矿井5对,核定产能2350万吨/年,涉及可采储量14.76亿吨,预计剩余可采年限达44年;杨村煤矿正推进复建工作,批复后公司煤炭可采储量将增加3.84亿吨至18.60亿吨。此外,公司远期规划矿井有4对,初步设计的新增产能合计720万吨/年。受益于安徽省整体较高的煤炭坑口价,公司高长协比例支撑煤炭售价高位平稳;公司旗下主要煤矿近年利润率受煤质影响价格有所波动,短期内煤质改善将有助于商品煤销售量价齐升。成本方面,公司单位商品煤成本稳定,人工成本占比较高。➢在建拟建电厂投产后,有望消化全部自产煤。目前公司电厂火电装机容量为3290MW(未包括新集一矿、二矿低热值煤电厂),在运营权益装机容量1732MW。公司规划新建火电厂装机容量达8600MW,其中,控股的利辛电厂二期(2660MW)将于2024年11月投产、上饶电厂(21000MW)预计2023年下半年开工,参股的宣城电厂三期(2660MW)预计将于2025年6月投产。目前,公司参控股电厂消耗自产煤约40%,据我们测算,上述三个项目投产后,公司合计耗煤量约1725万吨,仅略低于公司2022年商品煤产量1842万吨,从而公司有望实现煤电完全一体化经营,平抑上下游价格波动带来的风险,提高自身的盈利稳定性。公司上网电价在2021年底受电价市场化改革的影响出现上浮,2022年大幅提升20.73%至0.41元/千瓦时,2023Q1发电量受调峰和机组检修影响短期承压,23Q2已好转,且上网电价继续维持高位。➢煤电联营提升电厂盈利水平。利辛电厂是公司目前最主要的发电厂,2021年3月板集煤矿试运转后其耗煤主要来源为板集煤矿自产煤。一方面,利辛电厂供电标准煤耗266.4g/kWh低于全国火电厂平均供电标准煤耗的302.5g/kWh;另一方面,利辛电厂充分利用坑口煤电联营的优势实现盈利能力的大幅提升,2022年利辛电厂净利率为14.39%,位居同行电厂前列。➢投资建议:公司是安徽四大煤炭企业之一,待投产的煤矿和电厂项目较多,且煤电一体化的形式有助于公司盈利能力稳定高位。我们预计2023-2025年公司归母净利润为23.98/24.25/25.57亿元,对应EPS分别为0.93/0.94/0.99元/股,对应2023年8月11日股价的PE分别为5/5/4倍,首次覆盖,给予“推荐”评级。➢风险提示:煤炭价格下行,煤质超预期下降,在建和拟建项目进度不及预期。[Table_Forcast]盈利预测与财务指标项目/年度2022A2023E2024E2025E营业收入(百万元)12,00312,35112,48115,196增长率(%)-3.92.91.121.8归属母公司股东净利润(百万元)2,0642,3982,4252,557增长率(%)-22.416.21.15.5每股收益(元)0.800.930.940.99PE5554PB1.00.80.70.6资料来源:Wind,民生证券研究院预测;(注:股价为2023年8月11日收盘价)推荐首次评级当前价格:4.26元[Table_Author]分析师周泰执业证书:S0100521110009邮箱:zhoutai@mszq.com研究助理王姗姗执业证书:S0100122070013邮箱:wangshanshan_yj@mszq.com新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告2目录1安徽大型煤炭央企,煤电新能源联合并举.................................................................................................................31.1公司简介:“煤炭-煤电-新能源”联营发展的煤炭央企................................................................................................................31.2财务分析:盈利能力稳步提升.........................................................................................................................................................42煤炭业务:量价回升,后备资源丰富........................................................................................................................72.1储量丰富,产销两旺.........................................................................................................................................................................72.2高长协支撑售价稳定,煤质改善助力业绩企稳上行...................................................................................................................82.3商品煤销售成本稳中有升...............................................................................................................................................................103电力业务:高成长+高效益,煤电联营优势凸显....................................................................................................113.1待投产项目众多,煤电一体有望深化..........................................................................................................................................113.2主力电厂盈利强,煤电联营再提效益..........................................................................................................................................124盈利预测与投资建议.............................................................................................................................................144.1盈利预测假设与业务拆分...............................................................................................................................................................144.2估值分析和投资建议.......................................................................................................................................................................155风险提示..............................................................................................................................................................16插图目录..................................................................................................................................................................18表格目录..................................................................................................................................................................18新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告31安徽大型煤炭央企,煤电新能源联合并举1.1公司简介:“煤炭-煤电-新能源”联营发展的煤炭央企安徽省优质综合能源企业,煤、电、新能源业务耦合推进。公司主营业务为煤炭开采、煤炭洗选和火力发电,于1997年由国投煤炭公司、国华能源有限公司和安徽新集煤电(集团)有限公司共同设立,并于2007年12月在上交所成功上市。2008-2009年,公司成立控股子公司电力利辛有限公司并参股宣城电厂,布局煤电一体化业务。2009年,国投公司获得由国投煤炭公司无偿划转的公司42.36%的股份,成为公司新控股股东。2016年12月,国投公司将其持有的公司30.31%的股份无偿划转给中煤集团,公司控股股东变更为中煤集团。“十四五”期间,公司稳步推进光伏、风电等清洁能源建设,探索实现“煤炭-煤电-新能源”联营发展新模式、并取得积极成效。图1:公司发展历程资料来源:公司公告,公司官网,民生证券研究院公司控股股东为中煤集团,实控人为国务院国资委。截至2023年3月31日,公司控股股东中煤集团持股比例30.31%,实控人为国务院国资委,赋予公司央企背景。第二大股东国华能源持有公司股权7.59%,其控股股东为国华能源投资有限公司,由国务院间接持有100%股权,也具有央企背景。第三大股东安徽新集则由地方政府淮南市国资委间接持股100%股权,2013年安徽新集持有公司股权11.81%,2015年减持至7.18%,随着安徽新集的减持,公司央企背景更加纯粹。公司旗下子公司涉及煤炭、发电、售电等业务,权责清晰,分工明确。新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告4图2:公司股权结构及主要子公司注:截至时间为2023年3月31日资料来源:公司公告,民生证券研究院1.2财务分析:盈利能力稳步提升业绩表现亮眼,2016-2022年营收与归母净利润CAGR分别为14%和43%。2015年煤炭市场低迷,公司煤炭主业产销量双双下降,导致利润出现亏损;自2016年开始,随着煤炭供给侧结构性改革的实施,公司营收稳步向好,净利润扭亏为盈。2021年由于板集煤矿联合试运转,叠加煤炭需求和价格高位运行,公司煤炭销售量价齐升,收入同比大幅增长49.48%至124.89亿元,归母净利润则实现24.34亿元,增速高达187.32%。2022年公司营收和归母净利润出现小幅下降,但归母净利率依然亮眼。2023Q1公司盈利强势延续,实现营收28.96亿元,同比增长55.29%,实现归母净利润5.94亿元,同比增长12.50%。图3:2015-2023Q1公司营业收入及增速图4:2015-2023Q1公司归母净利润及增速资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院盈利能力明显提高,期间费用管控能力出色。2016-2023Q1公司销售毛利率由35.60%提升至40.00%,总体保持在35%以上;期间费用率不断下降,由2016年27.31%降低至2023Q1的9.74%,其中财务费用率下降最为明显,2016--50%0%50%100%020406080100120140营业收入(亿元)YOY-500%0%500%1000%1500%-40-2002040归母净利润(亿元)YOY新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告52023Q1由16.04%降低至4.97%,展现了公司良好的经营能力。出色的期间费用控制能力助力公司盈利能力明显提升,2016-2023Q1公司归母净利率由4.47%大幅提高至20.51%。图5:2015-2023Q1公司的盈利能力图6:2015-2023Q1公司的期间费用率资料来源:公司公告,民生证券研究院注:公司报表中无研发费用投入资料来源:公司公告,民生证券研究院煤炭业务是公司主要的营收和利润来源,电力业务贡献逐步扩大。受煤炭行业周期性影响,煤炭业务收入有所波动,但占比持续稳定在60%以上,是公司收入和业绩的主要贡献点,2022年公司煤炭业务实现营收78.20亿元,占比65.15%;实现毛利41.41亿元,占比81.36%,毛利率维持高位,为52.95%。公司积极发展电力业务,煤电一体化进程持续推进,随着2016年下半年利辛电厂投产发电,公司发电业务收入和盈利贡献迅速提高,截至2022年,发电业务收入规模已达41.83亿元,占比34.85%;毛利贡献9.49亿元,占比18.64%,毛利率为22.68%。图7:2015-2022年公司的营业收入及组成(亿元)图8:2015-2022年公司的营业收入结构资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院图9:2015-2022年公司的毛利及组成(亿元)图10:2015-2022年公司分业务毛利率资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院-60%-40%-20%0%20%40%60%销售毛利率归母净利率0%5%10%15%20%销售费用率管理费用率财务费用率02040608010012014020152016201720182019202020212022煤炭采掘发电其他0%20%40%60%80%100%20152016201720182019202020212022煤炭采掘发电其他-20020406020152016201720182019202020212022煤炭采掘发电其他-20%0%20%40%60%20152016201720182019202020212022综合毛利率煤炭采掘发电新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告6公司资产负债率逐年下降,现金流明显改善。公司资产负债率从2016年的84.44%回落至23Q1的61.36%,资本结构持续优化。公司现金流情况逐步向好,净现比长期高于1。图11:2015-2023Q1公司资产负债率情况图12:2015-2023Q1公司现金流情况资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院40%60%80%100%资产负债率05101520-1001020304050经营活动产生的现金流量净额(亿元,左轴)净现比,右轴新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告72煤炭业务:量价回升,后备资源丰富2.1储量丰富,产销两旺储量剩余可采年限达44年,在产产能2350万吨/年。公司矿区总面积约1092平方公里,含煤面积684平方公里,截至2022年底剩余资源储量89.01亿吨,其中矿权内资源储量62.50亿吨,现有矿权向深部延伸资源储量26.51亿吨。公司目前拥有5对在产矿井,均位于安徽省内,可采储量合计14.76亿吨,核定产能2350万吨/年,权益产能2350万吨/年,据产能计算,5个矿井的剩余开采年限约44年。杨村煤矿启动复建。公司拥有的杨村煤矿于2012年9月获得发改委的核准批复,设计产能500万吨/年;2015年6月取得国土资源部颁发的采矿许可证;2018年,公司为响应国家去产能要求,将杨村煤矿列入化解产能矿井;随着近年保供局势严峻,基建矿井杨村煤矿在推进复建工作,目前尚未得到国家有关部门正式批复,据公司年报,相关工作得到批复后,公司煤炭可采储量将增加3.84亿吨、达18.60亿吨,从而有望为公司的未来发展打开空间。表1:公司主要煤矿情况主要矿区地理区位资源量(亿吨)可采储量(亿吨)证实储量(亿吨)核定产能(万吨/年)权益占比权益产能(万吨/年)剩余开采年限(年)新集一矿安徽省淮南市4.401.420.25180100%18055新集二矿安徽省淮南市4.141.710.67270100%27044刘庄煤矿安徽省阜阳市14.236.064.491100100%110040口孜东矿安徽省阜阳市7.363.602.02500100%50050板集煤矿安徽省毫州市5.251.971.49300100%30046在产合计35.3714.768.922350-235044杨村煤矿安徽省淮南市8.833.84-500100%500-合计44.2018.608.922850-285046注:剩余可开采年限=可采储量/核定产能0.7资料来源:公司公告,民生证券研究院远景规划煤矿将带来可期增量。公司目前拥有远期规划筹建矿井4对,初步的设计产能分别为口孜西煤矿(300万吨/年)、罗园煤矿(90万吨/年)、连塘李煤矿(90万吨/年)和展沟煤矿(240万吨/年)。表2:公司远景规划煤矿煤矿名称地理区位核定产能(万吨/年)权益占比权益产能(万吨/年)口孜西煤矿安徽省阜阳市300100%300罗园煤矿安徽省阜阳市90100%90连塘李煤矿安徽省阜阳市90100%90展沟煤矿安徽省毫州市240100%240合计-720-720资料来源:阜阳市矿产资源整体规划(2021-2025年),公司公告,民生证券研究院公司煤炭产销持续走强,23H1再创佳绩。自2016年起,公司煤炭产量总体上呈现逐年上升趋势。2022年,受益于板集煤矿正式投产转为生产矿井,公司原煤和商品煤产量分别实现2223.69万吨和1841.90万吨,同比增长10.60%和8.60%。2023年上半年,煤炭产、销量创下同期新高的记录,原煤、商品煤产量新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告8分别为1123.86万吨和983.37万吨,同比增长3.06%和13.67%;商品煤销量达1014.23万吨,同比增加25.70%。图13:2016-2023H1公司煤炭产量稳步提升资料来源:公司公告,民生证券研究院2.2高长协支撑售价稳定,煤质改善助力业绩企稳上行安徽省煤炭定价具有优势,公司长协煤比例高保障盈利稳定。安徽省5000千卡的煤炭出矿环节中长期交易价格区间为545-745元/吨,相较于晋陕蒙以5500千卡的煤炭热值为基准的定价方式,安徽省煤炭坑口价整体较高。公司煤炭销售以长协为主,2022年上半年公司煤炭销售长协比例达91%,2023年煤炭保供量约占年度计划产量的83%,在全年煤价中枢有所回落的情况下具备价格优势。表3:公司煤炭定价方式煤炭种类定价机制具体定价方式长协煤基准价+浮动价自2022年5月1日起,安徽省产煤炭出矿环节中长期交易价格区间为每吨545~745元(5000千卡,含税)。公司煤炭长协价格采用“基准价+浮动价”的定价机制,具体价格按月调整,年度煤炭长协“基准价”按照国家和安徽省有关部门下发的文件要求执行。公司销售商品煤卡数达不到标准时按实际热值折算价格;当热值<4000千卡/千克时,公司与客户按照双方签订的合同执行。非保供煤铁路直供机制铁路直供机制:基准价格+浮动价格+15元/吨;基准价格=700元/吨;浮动价格={[(上月最后一期全国煤炭交易中心价格指数NCEI+上月最后一期环渤海动力煤价格指数BSPI+上月最后一期CCTD秦皇岛5500大卡综合交易价格+上月最后一期CECI中国沿海电煤5500大卡采购综合价)/4-700]/2+(上月16日至当月15日CCTD秦皇岛5000大卡现货交易价格均值+上月16日至当月15日CCI5000动力煤价格均值)/2-664}/2。月度定价模式月度定价模式(地销直供、铁路现货、地销现货客户):综合考虑当期矿井生产、区域大型用煤企业动力市场煤到厂价及周边同类型其他煤炭生产企业现货挂牌价等因素,执行月度定价适时调价。注:非保供煤炭合同标注规格均为混煤,基准为5000卡,实际结算以实际发运热值为准资料来源:安徽省发展和改革委员会,公司公告,民生证券研究院公司煤炭售价高位平稳。2021年开始,公司商品煤售价中枢上移,其中,2021年在行业供给紧张的背景下,公司煤价大幅反弹创下新高,2022年由于煤质原因使得平均售价有所下降。分季度来看,煤炭价格在21Q4迎来历史高点,达807.04元/吨;2023年随着煤质的恢复,煤炭的销售单价下滑相对有限。-20%-10%0%10%20%05001000150020002500201620172018201920202021202223H1原煤产量(万吨)商品煤产量(万吨)原煤产量yoy商品煤产量yoy新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告9图14:2016-2023H1公司商品煤售价及变化情况图15:2019Q1-2023Q2公司商品煤分季度售价资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院公司旗下主要煤矿销售利润率受煤价和煤质影响而波动变化。刘庄煤矿:自2018年起销售利润率保持在40%以上,2021年受益于煤价上涨销售利润率增加至48%,并于2022年继续维系较高水平;口孜东矿:2020年受疫情影响出现亏损,2021年快速恢复,2022年由于过断层因素影响,导致煤质较差,营收同比下滑37%,销售利润率下降28个百分点;板集煤矿:2021年3月试生产,2022年上半年开采煤层以薄煤层为主,从而对其煤炭综合售价产生影响,全年共实现营收11.53亿元,销售利润率为13.06%。煤质改善助力商品煤销售量价齐升。厚煤层具有煤质好、开采成本低的优势,有利于公司改善煤质、提升产量。目前,口孜东矿厚煤层140504工作面已于2023年4月底作为配采工作面试生产,刘庄煤矿厚煤层也有151108、131300工作面接续开采,从而公司煤炭热值和洗出率逐步回升。据公司披露,2023Q1煤炭综合热值约为3991卡/克,4月综合热值约4188卡/克,5月份平均热值与4月基本持平;洗出率于23Q1、23Q2分别为86.13%、88.83%,同环比均出现明显提升。此外,刘庄煤矿1201采区预计于2025年10月投产,届时1201采区1煤优质资源回采后可提升矿井效益。优质煤的持续放量将支撑公司后续的煤炭业绩进一步企稳上行。图16:2018-2022公司主要煤矿销售利润率情况图17:2022年下半年以来公司单季度洗出率逐步回升资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院-20%-10%0%10%20%30%40%50%0100200300400500600700销售单价(元/吨)销售单价yoy030060090019Q119Q219Q319Q420Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q2销售单价(元/吨)对外销售单价(元/吨)-60%-40%-20%0%20%40%60%20182019202020212022刘庄煤矿口孜东矿板集煤矿0%20%40%60%80%100%洗出率新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告10表4:公司部分煤矿开采情况煤矿名称采区工作面开采时间刘庄煤矿151108厚煤层2023年131300厚煤层2023年150502厚煤层2024年110502厚煤层2024年1505厚煤层采区2025年4月回采1201采区2025年10月投产口孜东矿140504厚煤层2023年4月试生产资料来源:投资者互动问答平台,民生证券研究院2.3商品煤销售成本稳中有升公司煤炭成本构成稳定,单位销售成本略有上升。2021年起,受能源价格上升和通胀率温和上涨的影响,材料成本和人工成本增长推高公司单位商品煤成本;2022年商品煤煤质较差、洗出率降低等因素推升单位商品煤成本,全年单位商品煤成本为336.38元/吨,为近年最高;随着2023年洗出率回升,公司单位商品煤成本下降,23H1为330.01元/吨,同比下降0.89%。从结构上来看,公司煤炭成本主要来源为人工成本,占比在35%-40%之间波动;其次是安全费用,比例在13%左右;材料费用占比区间在8%-10%,主要受大宗商品价格影响上下起伏。图18:2016-2023H1公司商品煤销售成本及变化图19:2016-2022年单位成本结构资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院-40%-20%0%20%40%0100200300400单位商品煤成本(元/吨)销售成本yoy0%20%40%60%80%100%2016201720182019202020212022材料人工成本电力折旧安全费用维简费修理费塌陷费其他支出新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告113电力业务:高成长+高效益,煤电联营优势凸显3.1待投产项目众多,煤电一体有望深化煤电联营,在运营权益装机容量达1732MW。在煤炭业务的基础上,公司大力布局电力业务,积极推进煤电联营项目示范。目前公司控股利辛电厂一期(21000MW),参股宣城电厂(1660MW,1630MW),拥有新集一矿、二矿两个低热值煤电厂,总装机容量达334.4万千瓦,且全部为火电。电厂营运能力出色。公司电厂发电主要来源为自产煤,利辛电厂和宣城电厂煤炭消耗量约占公司产量的40%,2021年合计消耗煤炭678万吨,其中利辛电厂消耗煤炭439万吨,是公司的主要发电厂。假设供给利辛电厂的煤炭平均热值为4200卡/克,计算可得利辛电厂供电标准煤耗为266.4g/kWh,低于2021年全国火电厂平均供电标准煤耗的302.5g/kWh,也低于2022年的301.5g/kWh,利辛电厂供电煤耗较小,发电效率高。表5:公司主要电厂情况电厂名称装机容量(MW)权益权益装机容量(MW)2021年煤炭消耗量(万吨)利辛电厂一期2×100055%1100439宣城电厂1×660、1×63049%632239合计32901732678资料来源:公司公告,投资者互动问答平台,民生证券研究院在建拟建电厂项目丰富,电力业务有望实现快速增长。公司规划新建火电厂装机容量达8600MW,分布于安徽、江西等地。其中,利辛电厂二期、宣城电厂三期预计投产时间分别为2024年11月和2025年6月,将于近两年带来新的电力业务增量。此外,公司上饶电厂即将开工建设,滁州、毛集、六安电厂已经完成核准,有望进一步打开未来发展空间。表6:公司未来新建火电厂情况项目名称装机容量(MW)区位进展利辛电厂二期2660安徽省亳州市2022年11月开工,预计投产时间2024年11月宣城电厂三期2660安徽省宣城市预计投产时间2025年6月上饶电厂21000江西省上饶市预计2023年下半年开工滁州电厂2660安徽省滁州市2020年6月已取得核准毛集电厂2660安徽省淮南市2022年10月已取得核准六安电厂2660安徽省六安市2022年12月已取得核准合计8600资料来源:公司公告,安徽省发改委,民生证券研究院在建电厂投产或将提升内部用煤需求,公司有望完全实现煤电一体。公司在建和规划中的电厂大多位于安徽省内,铁路直供便捷灵活,未来建成投产后有望和公司的自有煤矿形成产业效应,提升内部用煤需求。目前公司已开工或即将开工的参控股电厂有利辛电厂二期、宣城电厂三期、上饶电厂,考虑2年的火电建设周期,预计2025年底前三个项目有望实现投产,据我们测算,三个新项目投产后对4200大卡的煤炭年消耗量为1047万吨,若公司全部采用自产煤供应,那么,加上利辛新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告12电厂一期和宣城电厂约678万吨的耗煤量,公司参控股电厂的合计耗煤量约1725万吨,仅略低于公司2022年商品煤产量1842万吨,从而公司有望实现煤电完全一体化经营,平抑上下游价格波动带来的风险,提高自身的盈利稳定性。表7:已开工和即将开工的电厂未来的煤炭消耗量测算项目名称数值相关假设2025年底前预计投产装机容量(MW)4640假设利辛电厂二期、宣称电厂三期、上饶电厂均在2025年底前投产发电小时数(小时)5339假设发电小时数和2022年相同总发电量(亿度)247.7-上网电量(亿度)235.8公司历年上网电量相比总发电量的损耗不超过5%,因此假设上网电量占总发电量的95.2%供电煤耗(g/kWh)266.4假设和2021年测算数据相同4200大卡的煤炭消耗量(万吨)1047.0-资料来源:公司公告,民生证券研究院预测3.2主力电厂盈利强,煤电联营再提效益受益电价市场化改革,电厂发电效益凸显,2023年上半年发电量短期承压。2021年10月,安徽省发改委和能源局发布《关于贯彻落实进一步深化燃煤发电上网电价市场化改革有关要求的通知》,宣布自2021年10月15日起全面实施电价市场化改革,放开燃煤发电上网电价,上网电价由“基准价+上下浮动”形成,上下浮动范围原则上均不超过20%。受益于电价市场化改革的影响,2021年全年公司上网电价有所提升。2022年,公司电厂总发电量达107.56亿千瓦时,上网电量101.77亿千瓦时,上网率94.62%,平均上网电价同比大幅提升20.73%至0.41元/千瓦时,在单位成本与2021年持平的情况下,电厂发电效益显著提升。23H1受调峰和机组检修影响,公司发电量和上网电量短期承压,下半年有望完成反弹,而平均上网电价则继续维持高位,受煤价下跌影响较小。图20:2017-23H1电厂发电量和上网电量总体稳健图21:23H1公司电价继续维持高位资料来源:公司公告,民生证券研究院资料来源:公司公告,民生证券研究院煤电联营模式下,自有煤低成本优势带动利辛电厂净利率实现大幅提升。利辛电厂是公司的主要发电厂,2022年发电量达106.78亿千瓦时,全部都为火电,机组利用小时数5339.13小时,同比增加2.87%。利辛电厂位于板集煤矿坑口,自2021年3月板集煤矿试运转、2022年正式投产以来,其煤电联营模式的优越90%91%92%93%94%95%02040608010012020172018201920202021202223H1发电量(亿度)上网电量(亿度)上网率-20%0%20%40%0.000.100.200.300.400.5020172018201920202021202223H1平均上网电价(元/度)度电成本(元/度)上网电价yoy度电成本yoy新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告13性得以充分展现,利辛电厂通过利用板集煤矿的产煤发电,在保证耗煤稳定供应的同时,又降低了运输成本,进而实现对整体生产成本的控制。2022年利辛电厂在供给端凭借煤电联营降低发电成本,需求端由于上网电价上涨带来收入提高,使得全年实现净利润6.02亿元,同比大涨812%。对比2021和2022年公司煤电联营带来的效益,板集煤矿+利辛电厂的一体化净利率相比于利辛电厂在2021年煤价上涨背景下进行外采煤实现的净利率得到大幅提高;2022年,一体化净利率仅略低于两子公司中的净利率较高值,且对冲了板集煤矿因短期煤质较低导致的较低盈利风险。图22:2022年利辛电厂盈利能力显著改善资料来源:公司公告,民生证券研究院表8:公司主要电厂情况2021年2022年营业收入(亿元)净利润(亿元)净利率营业收入(亿元)净利润(亿元)净利率板集煤矿---11.531.139.79%利辛电厂34.090.661.94%41.836.0214.39%板集煤矿+利辛电厂---53.367.1513.40%注:板集煤矿仅披露了利润总额,净利润是按照25%的所得税率计算而来资料来源:公司公告,民生证券研究院利辛电厂盈利能力显著高于同行。相比于纯火电企业和其他煤电联营企业,利辛电厂盈利能力出色,2021和2022年净利率水平均明显高于同行,进一步印证了公司煤电联营策略对电厂盈利的积极影响。图23:利辛电厂净利率在同行业中排名前列资料来源:各公司公告,民生证券研究院-500%0%500%1000%02468102016201720182019202020212022利润总额(亿元)净利润(亿元)利润总额yoy净利润yoy-30%-20%-10%0%10%20%30%2016201720182019202020212022新集能源-利辛电厂新集能源-宣城电厂大唐发电-托克托电厂浙能电力-嘉华发电中国神华-国能台山电厂华电国际-邹县发电公司新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告144盈利预测与投资建议4.1盈利预测假设与业务拆分1)煤炭业务:产量:由于杨村煤矿目前还处于复建申请的过程中,因此短期产能无增量,我们预计2023-2025年公司产能均为2350万吨/年。由于公司2023年煤质条件改善,因此我们预计产能利用率和洗出率均有小幅增长,从而2023-2025年的原煤产量为2280/2284/2289万吨,商品煤产量为1960/1969/1978万吨。表9:煤炭产量预测指标2022A2023E2024E2025E产能(万吨/年)2350235023502350产能利用率94.6%97.0%97.2%97.4%原煤产量(万吨)2224228022842289洗出率82.8%86.0%86.2%86.4%商品煤产量(万吨)1842196019691978注:公司2022年未披露内销量资料来源:公司公告,民生证券研究院预测单位售价:由于公司煤质热值有所提高,我们预计2023年全年有望维持23Q2的价格水平,且2024-2025年随着海内外需求缓慢恢复,煤价预计或有小幅增长,从而,我们预计,2023-2025年的煤炭单位价格分别为543/545/545元/吨。单位成本:煤炭单位成本在煤矿地质条件好转、洗出率上升、单位商品煤摊销成本下滑的情况下,公司2023年成本或将明显下滑,2024和2025年随着降本提效的落实,单位成本或微幅下降,我们预计,2023-2025年公司煤炭的单位成本分别为319/318/317元/吨。表10:煤炭价格和成本预测指标2022A2023E2024E2025E单位价格(元/吨)550543545545单位价格YOY-11.7%-1.3%0.4%0.0%单位成本(元/吨)336319318317单位成本YOY0.7%-5.3%-0.2%-0.2%资料来源:公司公告,民生证券研究院预测2)电力业务:发电量:由于利辛电厂二期预计2024年11月投产,因此,未来三年的发电量增量主要体现在2025年。考虑到2023年因为检修机组利用小时数有所下滑,2024小时数将回升,我们预计,2023-2025年公司的机组利用小时数为5120/5200/5200小时,据此测算2023-2025年的发电量分别为102.4/104.0/172.6亿千瓦时。售电量:据往年发电消纳来看,售电量/发电量比重基本稳定在95%以上,我们预计,公司2023-2025年售电量分别为97.4/98.9/164.2亿千瓦时。上网电价和成本:考虑到2023年煤价相比2022年有所下滑,我们预计2023年上网电价和成本将均有所回落,且2024-2025年在煤价成本支撑下保持平稳,新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告15即2023-2025年的预测上网电价均为0.4063元/千瓦时,度电成本均为0.3151元/千瓦时。表11:电力业务经营数据预测指标2022A2023E2024E2025E机组利用小时数(时)5339512052005200发电量(亿千瓦时)106.8102.4104.0172.6售电量(亿千瓦时)101.597.498.9164.2上网电价(元/千瓦时)0.40820.40630.40630.4063度电成本(元/千瓦时)0.31850.31510.31510.3151资料来源:公司公告,民生证券研究院预测综合来看,我们预计2023-2025年,公司主营业务收入分别为123.5/124.8/152.0亿元,同比增长2.9%/1.1%/21.8%。表12:主营业务经营数据预测指标2022A2023E2024E2025E煤炭业务收入(亿元)78.283.684.284.6YOY(%)-13.9%6.9%0.8%0.4%毛利率53.0%52.6%53.1%53.3%电力业务收入(亿元)41.840.040.667.4YOY(%)22.7%-4.5%1.6%66.0%毛利率22.7%19.3%19.3%19.3%合计120.0123.5124.8152.0YOY(%)-3.9%2.9%1.1%21.8%毛利率42.4%41.8%42.1%38.2%资料来源:公司公告,民生证券研究院预测4.2估值分析和投资建议公司采取煤电联营的模式,我们选取市场上以同样的模式进行经营的企业中国神华、电投能源、上海能源作为可比公司,从而2023年可比公司平均PE为7倍。我们预计2023-2025年公司归母净利润为23.98/24.25/25.57亿元,对应EPS分别为0.93/0.94/0.99元/股,对应2023年8月11日股价的PE分别为5/5/4倍,低于行业可比公司的平均水平。公司是安徽四大煤炭企业之一,待投产的煤矿和电厂项目较多,且煤电一体化的形式有助于公司盈利能力稳定高位,首次覆盖,给予“推荐”评级。表13:可比公司PE数据对比股票代码公司简称收盘价(元)EPS(元)PE(倍)2022A2023E2024E2025E2022A2023E2024E2025E601088.SH中国神华27.513.503.183.383.458988002128.SZ电投能源13.361.781.661.771.888887600575.SH上海能源14.202.412.923.083.296554可比公司平均PE7777601918.SH新集能源4.260.800.930.940.995554资料来源:wind,民生证券研究院预测;注:可比公司数据采用Wind一致预期,股价时间为2023年8月11日新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告165风险提示1)煤炭价格下行。若国内经济下行,或双碳相关政策持续深化,或煤炭供给端放量超预期,将会使煤价下行。2)煤质超预期下降。公司前期煤质保持稳定,2022年煤质有所下滑,目前热值已逐步回升,但考虑到井下生产的不确定性,若后续煤质超预期下降,公司煤价可能会不及预期,从而对公司盈利产生影响。3)在建和拟建项目进度不及预期。公司目前规划项目较多,可为未来的业绩增长带来动力,但是若在建和拟建的项目推进进度不及预期,公司的业绩释放会受到影响。新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告17公司财务报表数据预测汇总[TABLE_FINANCE]利润表(百万元)2022A2023E2024E2025E主要财务指标2022A2023E2024E2025E营业总收入12,00312,35112,48115,196成长能力(%)营业成本6,9137,1847,2289,394营业收入增长率-3.892.901.0521.75营业税金及附加419426430524EBIT增长率-14.663.421.846.97销售费用59585871净利润增长率-22.4416.161.135.47管理费用790751759924盈利能力(%)研发费用0000毛利率42.4041.8442.0938.18EBIT3,8103,9404,0134,292净利润率17.2019.4119.4316.83财务费用644408440465总资产收益率ROA6.126.505.975.54资产减值损失-13-7-7-9净资产收益率ROE18.0017.5215.3614.20投资收益757778127偿债能力营业利润3,2463,6083,6503,952流动比率0.300.510.730.96营业外收支-8-8-7-7速动比率0.250.460.680.91利润总额3,2383,6003,6423,946现金比率0.130.350.570.79所得税9029519621,042资产负债率(%)63.1859.6757.5457.08净利润2,3352,6502,6812,904经营效率归属于母公司净利润2,0642,3982,4252,557应收账款周转天数35.5629.2929.2929.29EBITDA5,0085,2185,3905,723存货周转天数18.1417.2217.2217.22总资产周转率0.370.350.320.35资产负债表(百万元)2022A2023E2024E2025E每股指标(元)货币资金1,4063,6306,12710,018每股收益0.800.930.940.99应收账款及票据1,1699839941,210每股净资产4.435.286.096.95预付款项39343445每股经营现金流1.161.771.732.31存货344332334434每股股利0.110.130.130.14其他流动资产359327330382估值分析流动资产合计3,3175,3077,81912,089PE5554长期股权投资668745823949PB1.00.80.70.6固定资产21,62422,37623,09624,187EV/EBITDA4.534.354.213.96无形资产1,7581,7561,7521,748股息收益率(%)2.583.003.033.20非流动资产合计30,38931,59632,77434,048资产合计33,70636,90440,59346,136短期借款1,4811,7812,0812,381现金流量表(百万元)2022A2023E2024E2025E应付账款及票据2,5412,5852,6013,380净利润2,3352,6502,6812,904其他流动负债6,8756,0376,0606,894折旧和摊销1,1981,2771,3781,430流动负债合计10,89610,40210,74212,655营运资金变动-1,13029781,214长期借款7,8269,03910,03911,039经营活动现金流3,0074,5914,4895,980其他长期负债2,5732,5782,5782,639资本开支-2,081-2,351-2,417-2,516非流动负债合计10,39911,61712,61713,679投资0000负债合计21,29522,02023,35926,334投资活动现金流-2,076-2,361-2,417-2,516股本2,5912,5912,5912,591股权募资77000少数股东权益9421,1941,4501,796债务募资-5366401,3001,300股东权益合计12,41114,88417,23419,803筹资活动现金流-1,267-5424427负债和股东权益合计33,70636,90440,59346,136现金净流量-3372,2252,4963,891资料来源:公司公告、民生证券研究院预测新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告18插图目录图1:公司发展历程................................................................................................................................................................................3图2:公司股权结构及主要子公司.......................................................................................................................................................4图3:2015-2023Q1公司营业收入及增速.......................................................................................................................................4图4:2015-2023Q1公司归母净利润及增速...................................................................................................................................4图5:2015-2023Q1公司的盈利能力...............................................................................................................................................5图6:2015-2023Q1公司的期间费用率...........................................................................................................................................5图7:2015-2022年公司的营业收入及组成(亿元)....................................................................................................................5图8:2015-2022年公司的营业收入结构.........................................................................................................................................5图9:2015-2022年公司的毛利及组成(亿元)............................................................................................................................5图10:2015-2022年公司分业务毛利率...........................................................................................................................................5图11:2015-2023Q1公司资产负债率情况.....................................................................................................................................6图12:2015-2023Q1公司现金流情况.............................................................................................................................................6图13:2016-2023H1公司煤炭产量稳步提升.................................................................................................................................8图14:2016-2023H1公司商品煤售价及变化情况........................................................................................................................9图15:2019Q1-2023Q2公司商品煤分季度售价...........................................................................................................................9图16:2018-2022公司主要煤矿销售利润率情况..........................................................................................................................9图17:2022年下半年以来公司单季度洗出率逐步回升.................................................................................................................9图18:2016-2023H1公司商品煤销售成本及变化......................................................................................................................10图19:2016-2022年单位成本结构.................................................................................................................................................10图20:2017-23H1电厂发电量和上网电量总体稳健...................................................................................................................12图21:23H1公司电价继续维持高位...............................................................................................................................................12图22:2022年利辛电厂盈利能力显著改善...................................................................................................................................13图23:利辛电厂净利率在同行业中排名前列..................................................................................................................................13表格目录盈利预测与财务指标.................................................................................................................................................................................1表1:公司主要煤矿情况........................................................................................................................................................................7表2:公司远景规划煤矿........................................................................................................................................................................7表3:公司煤炭定价方式........................................................................................................................................................................8表4:公司部分煤矿开采情况.............................................................................................................................................................10表5:公司主要电厂情况......................................................................................................................................................................11表6:公司未来新建火电厂情况.........................................................................................................................................................11表7:已开工和即将开工的电厂未来的煤炭消耗量测算...............................................................................................................12表8:公司主要电厂情况......................................................................................................................................................................13表9:煤炭产量预测..............................................................................................................................................................................14表10:煤炭价格和成本预测...............................................................................................................................................................14表11:电力业务经营数据预测...........................................................................................................................................................15表12:主营业务经营数据预测...........................................................................................................................................................15表13:可比公司PE数据对比............................................................................................................................................................15公司财务报表数据预测汇总...................................................................................................................................................................17新集能源(601918)/能源开采本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告19分析师承诺本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。评级说明投资建议评级标准评级说明以报告发布日后的12个月内公司股价(或行业指数)相对同期基准指数的涨跌幅为基准。其中:A股以沪深300指数为基准;新三板以三板成指或三板做市指数为基准;港股以恒生指数为基准;美股以纳斯达克综合指数或标普500指数为基准。公司评级推荐相对基准指数涨幅15%以上谨慎推荐相对基准指数涨幅5%~15%之间中性相对基准指数涨幅-5%~5%之间回避相对基准指数跌幅5%以上行业评级推荐相对基准指数涨幅5%以上中性相对基准指数涨幅-5%~5%之间回避相对基准指数跌幅5%以上免责声明民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、意见及预测仅反映本公司于发布本报告当日的判断,且预测方法及结果存在一定程度局限性。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交易本报告提及的证券或要求获悉更详细的信息。本报告不构成本公司向发送本报告金融机构之客户提供的投资建议。本公司不会因任何机构或个人从其他机构获得本报告而将其视为本公司客户。本报告的版权仅归本公司所有,未经书面许可,任何机构或个人不得以任何形式、任何目的进行翻版、转载、发表、篡改或引用。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。民生证券研究院:上海:上海市浦东新区浦明路8号财富金融广场1幢5F;200120北京:北京市东城区建国门内大街28号民生金融中心A座18层;100005深圳:广东省深圳市福田区益田路6001号太平金融大厦32层05单元;518026

VIP

VIP