rQpMrRnMyQnOpPsRmPqPqR6M9R7NmOnNoMnOeRpPsNfQmNzRbRqRpRvPnQpMxNtOoR

(一)碳达峰碳中和核心在于新型电力系统建设

新能源

节能 电气化

光伏

风电

储能

电动汽车

特高压

氢能

综合能源

智能化

水电

核电

CCUS

碳达峰碳中和主要通过发展新能源、节能、电气化、碳捕集及利

用来实现。具体体现在:1)风光发电;2)水电、核电等;3)储能

(新能源消纳);4)特高压(新能源消纳);5)智能化(新能源消

纳、节能);6)综合能源(提高能效);7)电动汽车(交通领域电

能替代);8)绿氢(工业领域绿氢替代);9)火电+CCUS。

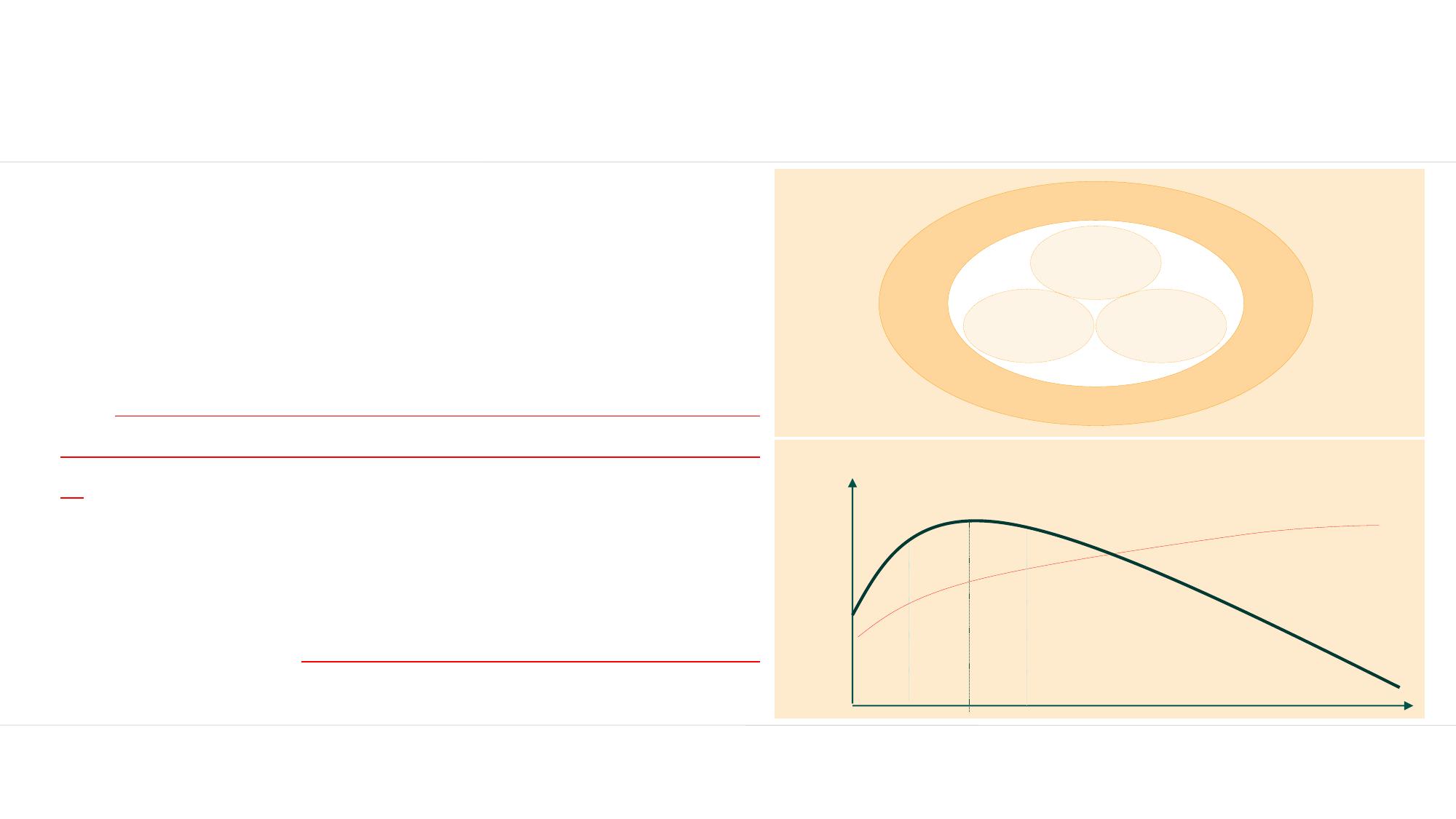

我国碳达峰碳中和的核心在于构建以新能源为主体的新型电力系

统,我国化石能源陆续达峰,但用电量持续增长,增量将主要来自风

光:煤炭处于峰值平台期;电煤2025年达峰后开始下降;石油2030年

前达峰后逐渐下降;天然气2035年前后达峰;全社会用电量,2030年

前年均增速3.6%,2030年11万亿千瓦时左右。2030年-2050年年均

增速2.0%左右,2050年16万亿千瓦时。2050-2060年年均增速0.6%,

2060年17万亿千瓦时,用电需求推动电力系统建设长周期可持续发展

(参照全球能源互联网组织《中国2060年前碳中和研究报告》)。 2025 2030 2035 2040 2045 2050 2055 2060

煤炭:峰值平台

2025年煤电达峰

石油2030年前达峰 天然气2035年前后达峰

电力需求持续增长

2030年11万亿千瓦时

2050年16万亿千瓦时

2060年17万亿千瓦时

碳达峰碳中和示意图

碳达峰碳中和路径

3

数据来源:参照全球能源互联网组织《中国2060年前碳中和研究报告》整理

VIP

VIP