2024年组件出货中国地区总榜:集中式、分布式谁家强?

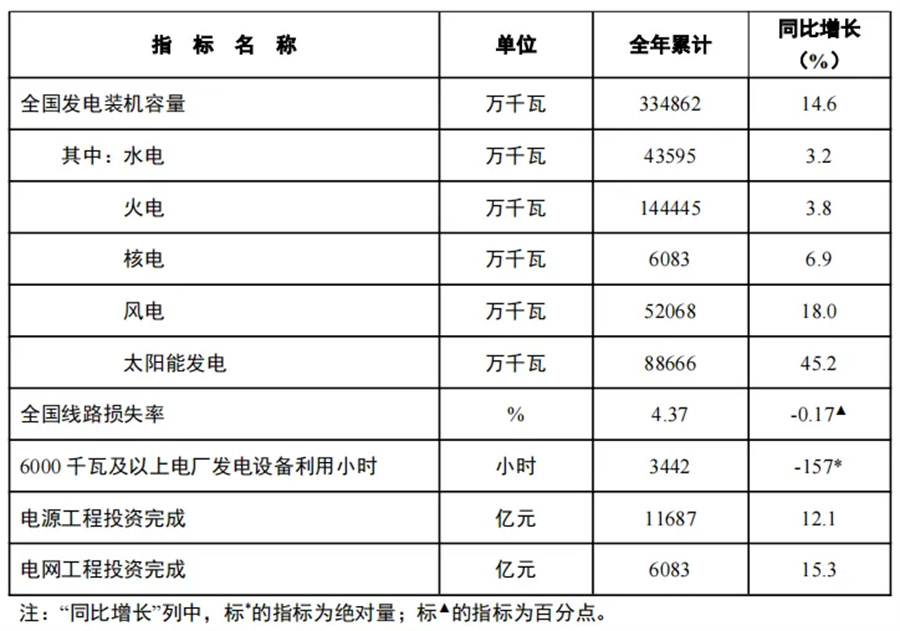

1月21日,国家能源局发布2024年电力工业统计数据。截至2024年底,全国太阳能发电累计装机88666万千瓦。数据显示,过去一年,全国光伏发电装机新增规模达到277.17GW,再创历史新高。

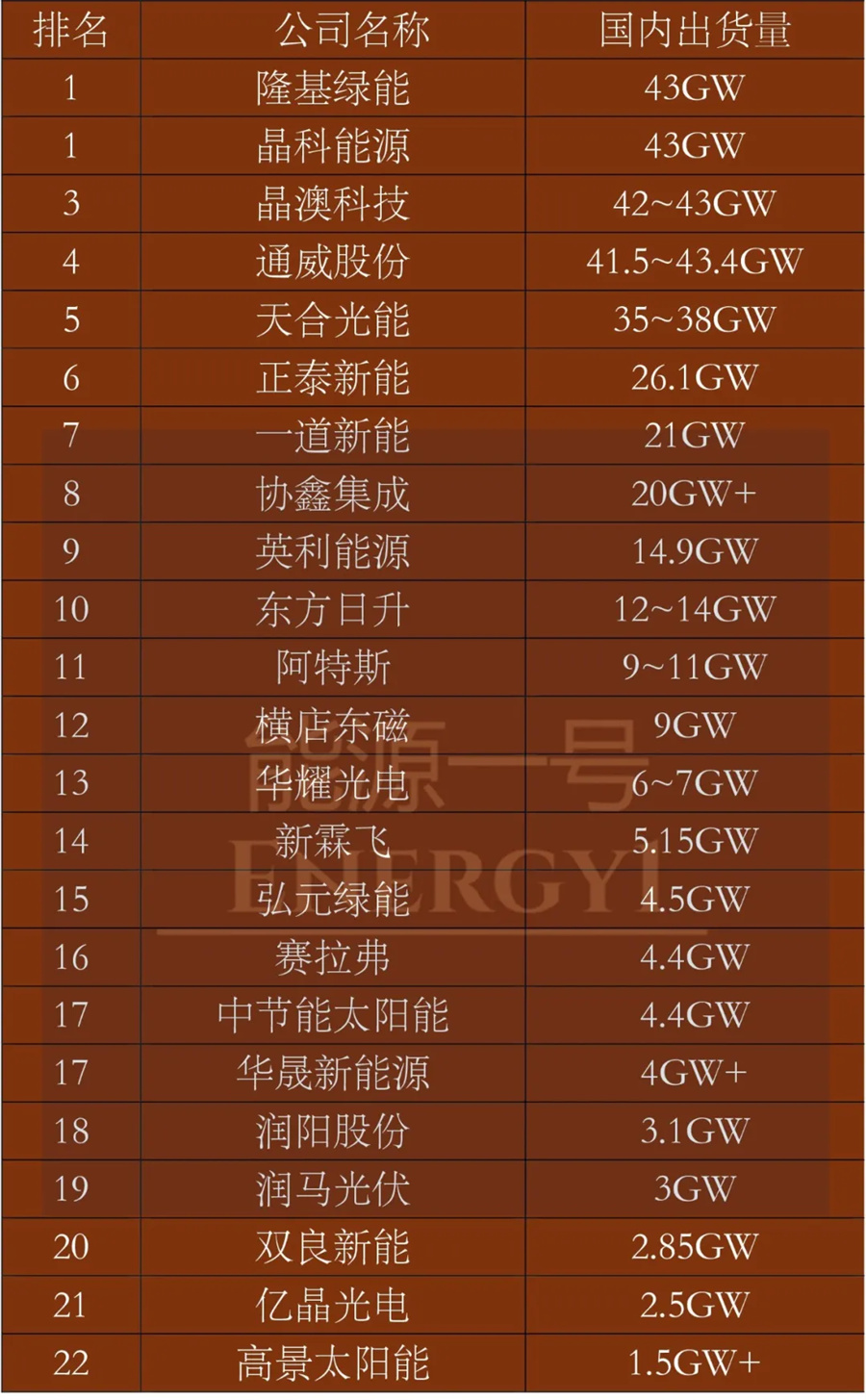

能源一号统计显示,2024年中国国内地区组件出货368.81GW,创国内出货新纪录。前十大中国地区的组件出货商分别是隆基、晶科、晶澳、通威、天合、正泰、一道、协鑫集成、英利和东方日升。由于是首次发榜单,因此无法比较过去以往的数据表现,不过因部分公司是上市企业,可以看到它们与2023年出货相比,在2024年的增长速度。

其中,前TOP5的公司出货量为210.4GW,占比57%,寡头集中趋势在进一步加强。同时前5名的争夺依然十分激烈,也进一步表明这些公司在市场影响力、渠道开拓、行业地位以及品牌号召力方面位于前列。并且,5家公司预计在中国地区的出货并没有随着市场价格的变化出现大幅的下降,而是持续攀升中。

四大王牌厂商晶科、隆基和晶澳、天合持续保持领先,继续占据较高出货位,表明在分布式、集中式市场上都有压倒性优势。

5家公司,新面孔---通威股份进步神速,从默默无名到中国地区出货的前列,速度惊人。当然通威在国内市场的投入非常大,走高举高打路线,加上品牌认知度较高,国内市场飞速铺陈。

前十大中国地区出货商还有正泰、一道、协鑫、英利和东方日升。其中,正泰新能去年整体业绩相当惊艳,无论是国内市场中的集中式还是分布式,或者是海外市场都有着较高的出货量,通过多年的技术沉淀和渠道下沉,未来也是前五的备选者。

一道新能属于新晋公司之一,公司成立短短数年中,业内知名度迅捷递增,尤其是集中式市场的高飞,为奠定公司在2024年中国地区出货前列核心地位立下赫赫战功。

英利,是市场业务重整的代表。在国内地区,尤其是集中式市场,它的优势明显,品牌数十年的沉淀叠加目前销售团队的齐整与高歌猛进,促使了2024年全年出货前十的这一目标达成。

同样有较高口碑的东方日升,目前异质结出货量稳居第一,2024年它在该细分产业链中预计总出货为5GW,国内对该新品的认可度逐步确立,加上集中式、分布式两大领域的风生水起,让日升继续在国内市场深入人心。

进入榜单的横店东磁、华耀、赛拉弗、润阳、亿晶、华晟、双良、润马等公司也各有千秋,不畏价格雪崩依然持续增长出货量,也显现了对于组件市场的高度热忱和专注之心。

2024年中国地区组件出货榜:

2024年中国区组件:集中式地面电站出货榜

2024年的集中式组件出货榜单中,中国地区的出货总量为254GW。进入榜单前列的包括晶科、隆基、晶澳、天合、通威、一道、正泰、协鑫、英利、东方日升、华耀光电、新霖飞、润阳、弘元绿能、赛拉弗、横店东磁、海泰、双良新能、亿晶光电、阿特斯、中节能太阳能以及润马光伏。

中国地区集中式组件出货榜中,前十大与中国出货总榜名单一致,没有一家公司掉队。其中,晶科、隆基、晶澳位居三甲。一道新能排名第六,集中式领域的领先程度不言而喻。

同时,正泰、协鑫、英利和东方日升进入TOP10之列,继续成为霸榜选手。

在集中式榜单中可以看到,包括华耀、润阳、弘元、赛拉弗、横店东磁、双良、亿晶、中节能太阳能和润马等公司各展风姿,国央企的大量项目选中这类组件上,也证实了它们在大型地面电站上的绝对实力。

不仅如此,BC组件、TOPCon以及异质结等三种核心技术方向的产品也逐步在大型地面电站上有使用,表明市场对于哪种路线都是可以接受的,只要产品的性能和运维稳定,行业愿意开门引入。以下是榜单:

2024年中国区组件:分布式出货榜

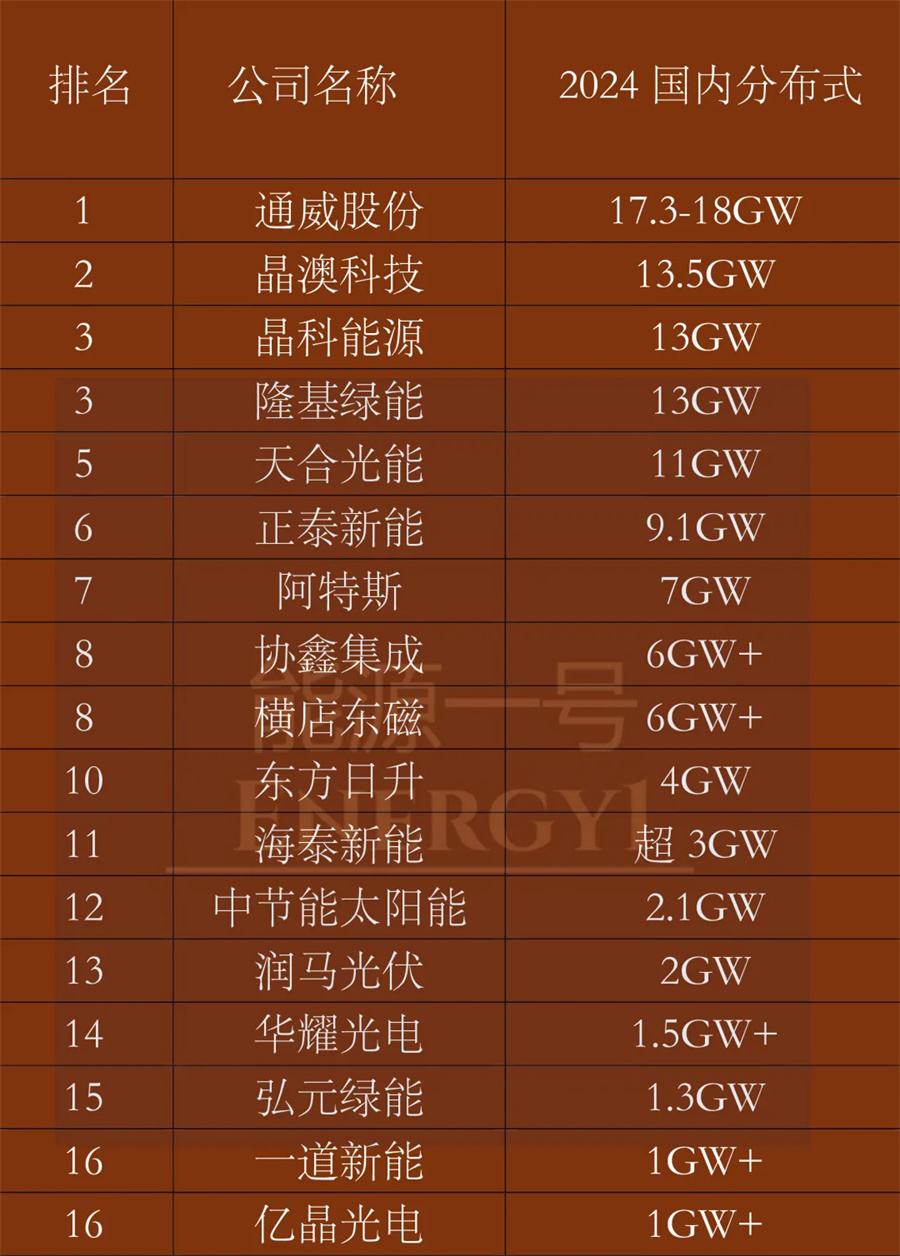

2024年的国内分布式组件出货排名上,18家排名前列的光伏组件厂商中,总计出货113.3GW。其中通威第一,晶澳、晶科、隆基和天合、正泰、阿特斯、协鑫、横店东磁和东方日升等,都有较高的出货量。

通威凭借个别的大单在分布式领域抢占了先机。从这一榜单看,没有出现像全球榜单那样差异化剧烈的现象,没有谁与其他公司能拉开巨大差距。说明分布式市场上的争夺今后可能还有很多看头。

除了通威之外,正泰在分布式领域的成长速度惊人,可能也与正泰目前拥有正泰新能、正泰安能、正泰新能源等与分布式组件市场相关的几大王牌有关。多只战队,利于正泰形成整体强大的组件作战体系,也容易构建更为广泛的销货网络。

分布式榜单上,一道、华耀、高景、弘元、润马、新霖飞等新角色的出现,也让行业变得更加花团锦簇。以下是榜单:

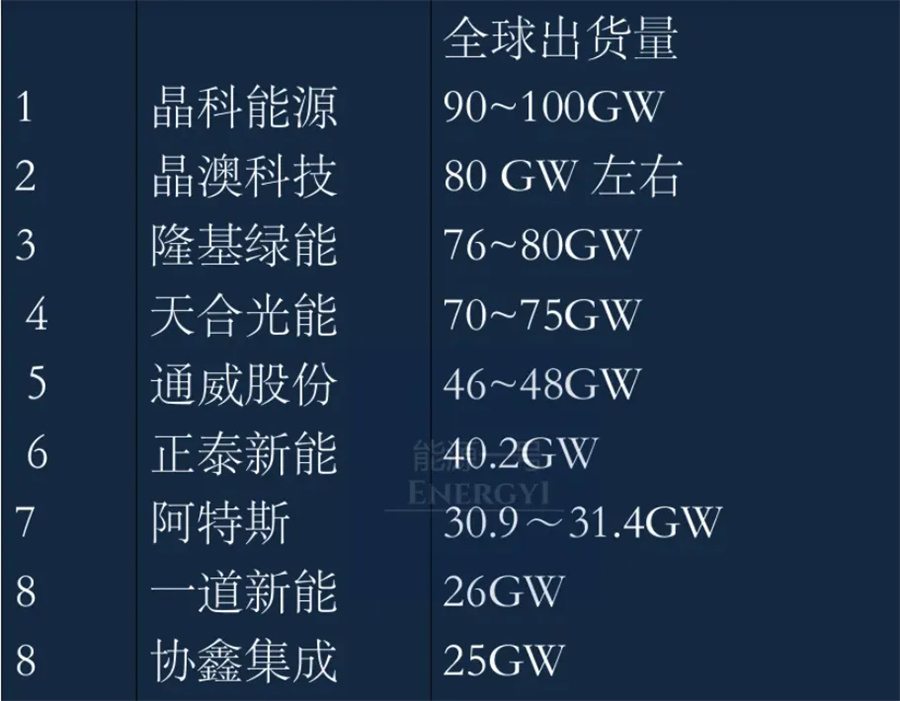

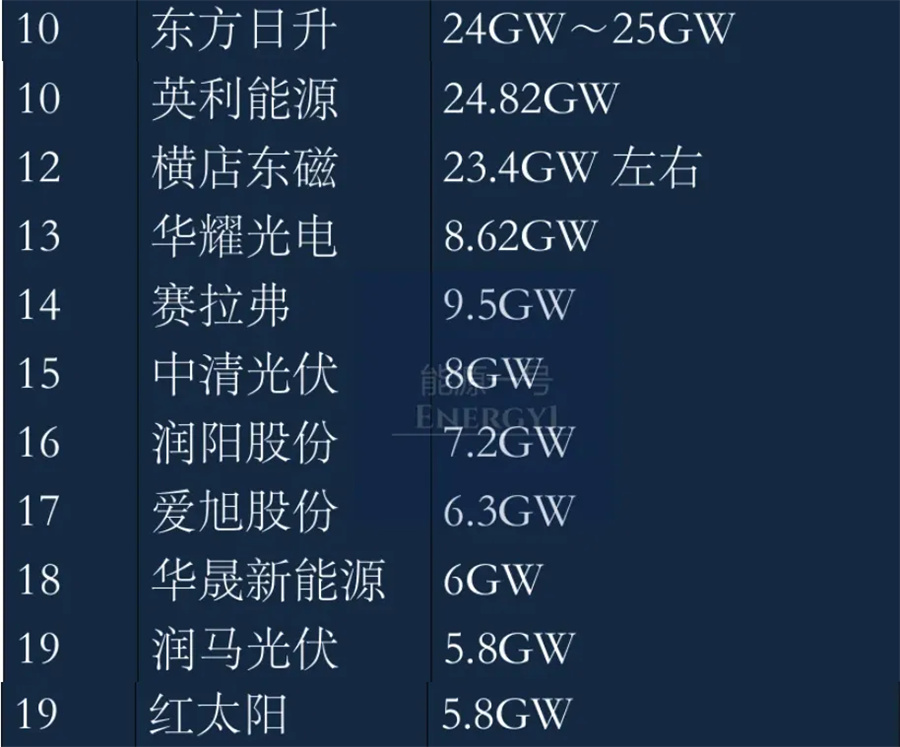

全球出货量排名:

特别声明:本站资讯内容转载自网络,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。

本文2025-01-21 22:34:15发表“光伏太阳能”栏目。

本文链接:https://www.345wk.com/article/142.html

- 国金证券:电力设备与新能源行业研究:光伏制造全球化重塑独立电池片地位,电网特高压智能化建设加力

- 华源证券:3月电力及煤炭数据分析关注氢能交通应用推广——大能源行业2025年第16周周报(20250420)

- 民生证券:电力及公用事业行业周报(25WK16):25Q1绿证核发量激增,3月用电量同比+4.8%

- IEA国际能源署:能源与人工智能(英文版)

- 沙利文:2024年全球移动储能电源行业研究报告

- 一德集团:双碳背景下CO₂热泵技术分析与应用

- 北京大学能源研究院气候变化与能源转型项目:中国燃气发展目标与展望

- 国际航空运输协会:全球航空运输业前景展望报告:国际油价走低行业前景如何?

- 滨海蓝碳碳汇能力调查与核算技术指南 第2部分:红树林

- 辽宁省2025年第一批风电、光伏发电项目建设方案