2024储能市场回顾:低价竞争延续,新兴变局逐步显现

2024年,储能行业经历了价格竞赛、技术升级与市场格局重塑的一年。储能招投标市场也呈现出持续火爆之势,但纵观全年,相关价格变化却从多个角度体现出行业各种变化。

星球储能所根据往月项目统计,从价格、市场动态、技术趋势和区域分布四个维度,对2024年度储能中标情况进行回顾与分析。

相关整理较为繁琐,由于统计并不全面,部分数据及信息可能有误,敬请诸君见谅。

据统计,全年的储能系统中标总规模超过40GWh,储能EPC项目金额突破800亿元。从年初的价格探底到年底的稳定回升,市场动态展现出高度活跃与多元化特点。

9月中国大唐集团的4GWh框采项目刷新低价,12月河北迎铭佳公司以0.56元/Wh中标进一步巩固了行业低价趋势。

从年初的谨慎观望到年底的市场回暖,储能中标情况既反映了行业的竞争态势,也展现了技术路线的多样性。

2024年,储能系统和EPC项目的中标价格持续探底,全年价格呈现“前低后稳”的趋势。然而,各月价格波动背后隐藏着复杂的市场动态和政策驱动。

总的来看,年初1月至3月价格迅速下探,这主要是由于碳酸锂等关键原材料价格的下降与库存清理导致;5月至7月则因政策导向调整,大型框采项目增加导致价格进一步压缩;而8月至12月,随着市场逐步趋于稳定,加之部分新型技术路线的应用,中标价格出现回暖迹象。

值得一提的是,价格阶段性波动的主要影响因素是市场竞争,但与此同时政策支持、项目特性和产业调整的多重作用同样不可忽视。

储能系统

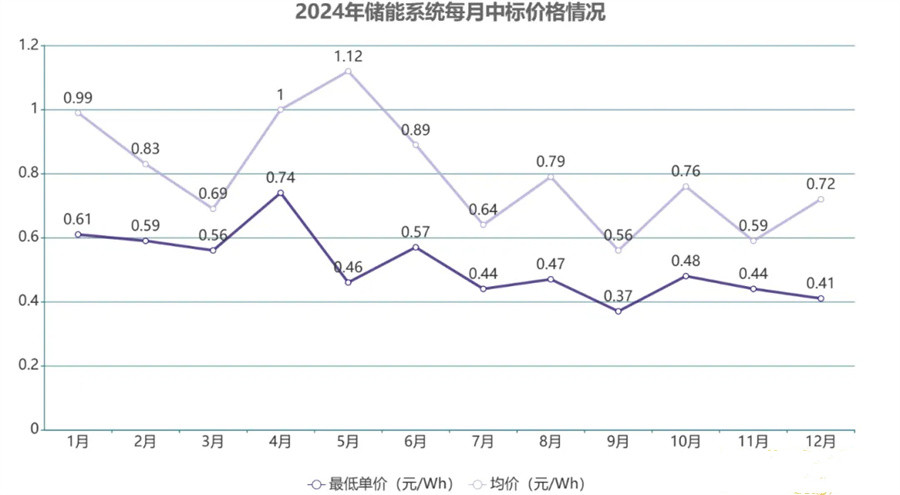

从全年来看,今年的储能系统价格相比去年再次下探,系统价格来到了新的低点,但同样经历了波动变化,并呈现出多种特点。

虽然最低价格刷新纪录,但也常出现价格高于去年平均价格的情况,11、12两个月才相对回归平稳。

来源:星球储能所

1月至3月,储能系统价格快速下降。1月最低价格为0.61元/Wh,3月则刷新至0.56元/Wh。这一阶段的价格竞争主要受供应链压力缓解和行业库存周期影响。

全年4小时储能系统价格区间在0.4-0.5元/Wh之间,最低纪录出现在9月的0.37元/Wh。这一趋势反映出长时储能在大基地项目中的需求旺盛,推动了技术改进和规模化生产。

相比4小时储能,2小时储能全年价格略高,均价在0.5-0.8元/Wh区间。而工商业储能系统由于规模较小、应用分散,单价显著更高,部分项目超过1元/Wh(如7月湖南花明楼服务区项目)。

12月储能系统价格整体稳定在0.41元/Wh以上,反映出行业对低价竞争的容忍度逐渐降低,同时项目执行成本的上升也开始抑制价格进一步下探。

储能EPC

2024年储能EPC中标项目呈现出价格范围广、季度性波动显著、长时储能价格下行等多个特点,可以看出,受储能系统和行业变化影响,储能EPC项目也发生了一定变化。

另外,投资方和用户对于项目安全性、可靠性以及经济性的更高要求也使得建设方需要考虑更多因素。

来源:星球储能所

全年储能EPC价格区间从最低0.56元/Wh(12月)到最高超过20元/Wh(7月的芮城县飞轮储能项目),价格差异显著主要与项目规模和技术路线的复杂性相关。

芮城县飞轮储能项目采用飞轮+锂电混合技术路线,调频性能需求使其单价高达20元/Wh以上,而12月河北迎铭佳建筑公司以0.56元/Wh中标的大规模200MW/800MWh储能项目则充分利用了磷酸铁锂的成熟技术和集中式施工优势。

此外,7月包头市90万千瓦风电项目(0.435元/Wh)体现了集中采购对价格的进一步压低效果,这些案例充分反映了储能EPC项目的价格分布规律。

价格低点集中在年初和年底,上半年如3月的最低价格为0.83元/Wh,而12月再度下降至0.56元/Wh。

中间月份由于调频项目和混合技术路线的增加,均价显著提升,部分高价项目如7月的调频飞轮项目单价高达78.69元/Wh。

4小时储能EPC项目价格从年初的1.28元/Wh逐步下降到年底的0.85元/Wh,反映出长时储能在施工中的成本控制逐渐成熟。

旧趋势与新变革

通过储能系统及EPC中标情况不难看出,今年储能市场在一定程度上延续与去年相同的变化趋势,但同时也呈现出新的特点。

储能规模化与集采是推动价格下降的重要力量,全年最低价格多出现在国家级框采或大基地项目,如中国大唐集团的4GWh框采项目中,比亚迪以0.439元/Wh中标,刷新年度低价。

此外,碳酸锂等关键材料的价格下行对全年储能系统价格起到了重要支撑作用。尤其是在4月至6月,碳酸锂价格持续下降,使中标价格大幅探底。

值得一提的是,地方性企业在江浙工商业储能市场的突破与央国企在西北大储市场的强势表现,共同塑造了区域间的价格分化局面。

从区域差异看,西北地区成为大储项目的核心区域,以内蒙古、新疆为代表的大规模集中式储能项目占全年储能规模的50%以上。

工商业储能项目在江浙、广东等地增长迅速,这些地区凭借经济发达和分布式能源政策支持,形成了相对成熟的储能市场。

一方面,得益于高电价背景下的峰谷差套利,这些地区的工商业储能项目盈利可观;另一方面,这些区域的区位优势也不可忽视,例如江浙地区电力基础设施完善、电网灵活性较高。

此外,当地电力建设企业如南瑞集团、海辰储能等频繁中标,也推动了区域内储能项目的快速落地。这些特点使得江浙、广东成为全国工商业储能市场的标杆区域。

从储能时长来看,4小时及以上的长时储能项目数量逐月增加,全年占比接近40%。这种变化主要源于新能源大基地项目对长时储能的需求驱动。

随着新能源发电比例的提升和独立储能电站的发展,长时储能的需求将在未来几年快速增长。

从技术路线来看,磷酸铁锂依然是储能系统的主流选择,占据全年中标项目的80%以上。

作为技术成熟度最高的方案,磷酸铁锂具备以下优势:首先,其材料成本较为稳定,尤其是碳酸锂价格的下降直接推动了系统成本的进一步压缩;其次,技术成熟度高,供应链完备,支持大规模集采和快速交付,使其成为大基地项目和工商业储能项目的首选;再次,4小时以上的长时储能需求也可以满足。

这些优势也使得磷酸铁锂在2024年储能市场中继续保持主导地位。

相比锂电储能,全钒液流储能和压缩空气储能项目单价普遍偏高,如内蒙古磴口项目的全钒液流储能系统单价高达2.17元/Wh。尽管价格高企,但这些技术的试点应用为未来的成本下降创造了条件。

此外,飞轮+锂电、钠离子+磷酸铁锂等混合储能技术在全年多个项目中得到试点应用。这些项目的中标价格大多处于1.5元/Wh以上,体现了多元化技术的市场价值。

非锂电技术如钠离子、全钒液流、压缩空气储能甚至混合储能等多元技术路线逐渐走向规模化应用,但其成本、产业链建设仍需时间。

2024年,央国企持续领跑市场。中能建、中电建等"两建"依然是储能EPC项目的中坚力量,占据了大部分中标份额,尤其是在西北地区的大储项目中表现突出。比如,三峡能源、国家电投、华润电力等“国家队”均进行了大规模框采和集采项目。

与此同时,民营企业凭借价格优势逐步突破。民营企业在价格竞争中屡次抢占优势地位。例如,比亚迪以0.439元/Wh中标新疆天山北麓项目,创下本年度最低单价。

部分民企通过专注于工商业储能项目,逐步形成区域竞争力,如江浙地区的地方企业在工商业储能领域表现突出。

由于储能项目需求的多样化,更多地方性企业进入市场,形成了“国家队+地方企业”的双轮驱动格局。西北地区将继续成为集中式储能的重点区域,而东部工商业储能市场也将保持高热度。

2024年是储能行业价格竞争最为激烈的一年,同时也是技术路线多元化的开端。

随着激烈的市场竞争日渐残酷,储能价格战的持续对行业利润率提出了严峻挑战。未来,企业需要在技术升级和成本控制之间找到平衡。

在价格战与技术革新的双重作用下,未来的市场格局将更加多元,竞争将更加激烈。

唯有技术创新与商业模式的优化,才能在激烈的市场竞争中脱颖而出,为行业的可持续发展注入更多动力。

特别声明:本站资讯内容转载自网络,出于传递更多信息而非盈利之目的,同时并不代表赞成其观点或证实其描述,内容仅供参考。版权归原作者所有,若有侵权,请联系我们删除。

本文2025-01-14 22:31:25发表“储能”栏目。

本文链接:https://www.345wk.com/article/106.html